苹果AI创新加速,产品销量将迎反弹,股价未来走势如何?

摘要

- 最近发展表明,该公司在人工智能竞赛中对之前看似领先的其他技术大型企业构成了重大威胁。

- 苹果对创新的承诺,包括即将到来的WWDC2024活动和强大的iPad Pro的发布,为股票创造了积极的催化剂。

- 产品销售面临的挑战是暂时的,随着发达经济体接近通胀目标和货币政策放松,销量将会反弹。

- 对于像苹果这样的股票来说,15%的折扣使其成为显而易见的投资选择。

介绍

我在二月份就对苹果(NASDAQ:AAPL)持有积极的观点。自那时以来,股票几乎没有变化,仅增长了2%,而标准普尔500指数上涨了6%。像往常一样,我优先考虑基本面的发展,而不是短期的股价波动。苹果的品牌和定价能力依然完好,公司最近宣布了全新的功能强大的iPad Pro,预计将在6月10日的WWDC2024活动中发布更多具有AI功能的创新。产品销售的逆风显然是暂时的,但预计随着世界发达经济体接近其通胀目标,货币政策的放松,将会反弹。苹果目前的估值有15%的折扣,这是一个明显的机会,考虑到所有的积极催化剂,苹果目前仍然是一个值得考虑的投资选择。

基本面分析

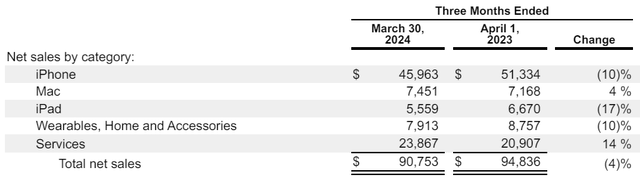

过去三个月中,苹果公司最重要的事件是发布了2024财年第三季度的财报。尽管收入同比下降了4.3%,但调整后的每股收益(EPS)增加了一美分。从营收的角度来看,这个季度相当具有挑战性,因为只有服务部门表现出了强劲的同比增长。Mac产品也有适度的同比增长,但不足以抵消其他业务部门的下滑。

悲观主义者可能会认为,收入动态相当看跌,因为大多数业务在第三财季表现出两位数的下降。然而,由于严峻的宏观环境,产品面临的挑战可能是暂时的。发达国家的家庭继续面临高通胀和高利率,这影响了他们的可自由支配支出。在现代社会中,拥有智能手机是必需的,但从iPhone 14升级到iPhone 15无疑可以归类为可自由支配的支出。

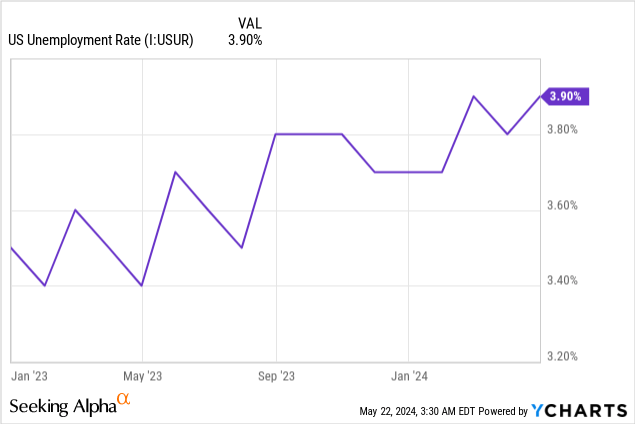

因此,我预计随着发达国家的货币政策开始放松,对苹果产品的需求将会反弹。4月的消费者价格指数(CPI)在3月的一次性飙升后继续显示出下降趋势。美联储仍对降息保持谨慎,但通胀正在降温这一事实无疑使得降息的开始变得更近了。此外,美联储有一个“双重任务”,这意味着它不仅关注通胀,还关注就业水平。由于美国失业率从3月的3.8%上升到4月的3.9%,这又是一个我们正接近货币政策放松开始的理由。如下图所示,美国失业率清晰地显示出上升趋势。

加拿大的通胀率也降至三年来的最低水平,这增加了中央银行政策转向的可能性。欧元区的通胀率也在下降,逐渐接近欧盟央行的目标。我认为所有发达经济体的中央银行都在关注美联储的动作,鉴于美国经济对全球的重要性。因此,美联储的首次降息可能会引发其他主要央行的多米诺骨牌效应。这很可能为苹果产品业务解锁强劲的积极催化剂。

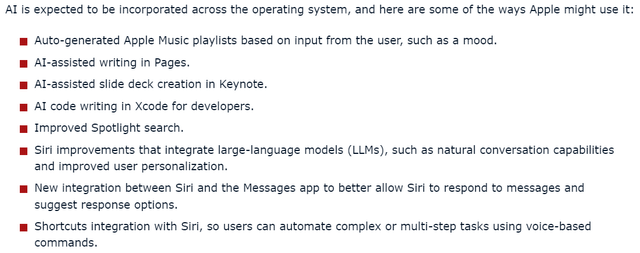

苹果继续大力押注创新,该公司在第三财季投入了近80亿美元的研发费用。公司最近推出了iOS 17.5.1更新,修复了一些小错误。然而,所有的目光都集中在将于6月10日开始的WWDC 2024会议上。这个活动可能会成为苹果公司另一个强劲的正面催化剂,因为业内专家预计苹果将推出具备生成性AI功能的iOS 18版本。

由于生成式人工智能(AI)是目前最热门的话题,推出由AI驱动的iOS 18可能会收到股市的积极反响。新操作系统可能会更好地适应新一代的AI支持的应用程序,考虑到苹果拥有超过10亿付费用户,这将为公司带来巨大的增长机会。

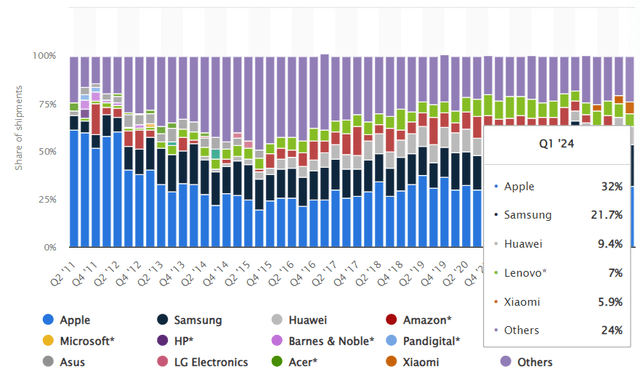

苹果对创新的坚定承诺也在最近的“Let loose”发布会上得到了体现,该公司在会上推出了新的平板电脑。这次活动很重要,因为这是两年来第一次专门针对iPad的发布会。在活动中,苹果介绍了搭载全新M4芯片的下一代iPad Pro和iPad Air。根据公司发布的信息,新款iPad Pro是一款“极其强大的AI设备”,每秒可进行38万亿次操作。苹果在2023年第一季度全球平板电脑市场中占有32%的市场份额,这意味着新款iPad拥有庞大的粉丝基础。因此,我认为新款iPad将对本财年的财务表现产生积极影响。

虽然苹果在最近几个月面临批评,认为公司未能参与AI竞赛,但事实证明这是一个误解。新款iPad Pro似乎具有满足客户对AI功能需求的强大潜力,该公司很可能在6月10日发布新iOS时推出AI功能。对于质疑公司创新能力的人,我想提醒大家,苹果有能力招聘最聪明的工程师并通过收购获取最有前景的技术。苹果拥有640亿美元的现金储备,加上宣布了公司历史上最大的回购计划,这意味着苹果有足够的资源进行创新和投资AI开发。

总体而言,我对苹果公司(AAPL)依然比较看好。产品收入的挑战是暂时的,随着发达国家的通胀水平降至目标水平,情况很可能很快改善。该公司继续推出令人惊叹的创新,WWDC2024活动可能会为投资者带来更多乐观情绪,因为苹果很有可能推出AI驱动的新iOS版本。苹果在创新方面的坚持及其作为世界最有价值品牌的地位,为股东创造长期价值提供了强大的基础,如果投资者想要进场的话,可以在新型多资产交易钱包 BiyaPay 定期监控该股价格,并在合适的时机买入或卖出股票。

APPL行情走势

估值分析

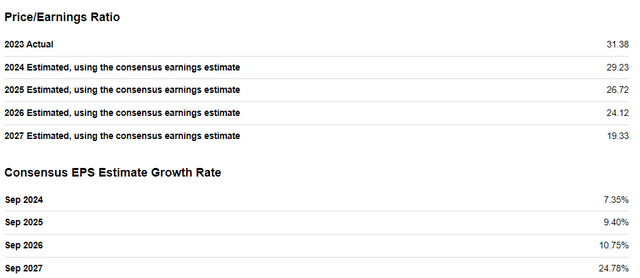

苹果是一家独特的公司,主导着各种智能设备市场,其产品和服务的生态系统无与伦比。因此,将苹果的估值比率与其他公司进行比较是不公平的。然而,观察未来市盈率(P/E比率)的预期变化是一个有用的分析。下图基于前瞻性共识预期,我认为这是一个可靠的来源。如图所示,苹果的市盈率预计在未来五年内会显著收缩。这意味着考虑到每股收益(EPS)的增长潜力,当前的估值是合理的。

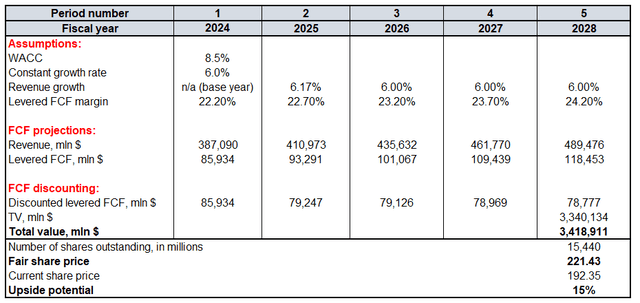

估值部分如果没有进行贴现现金流(DCF)分析就显得不够完整。未来的现金流将使用8.5%的加权平均资本成本(WACC)进行贴现。鉴于我在分析中描述的所有基本优势,我重申对于苹果终值(TV)计算的6%的恒定增长率。

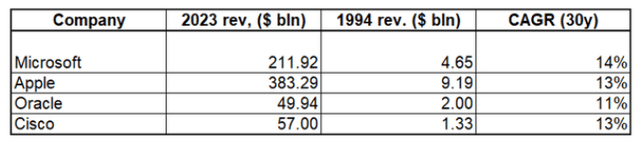

熊市持有者极有可能会质疑我使用的6%的恒定增长率,但我坚持认为,对于像苹果这样的公司,这一水平是保守的。以下表格展示了苹果在过去三十年中保持了超过10%的收入复合年增长率(CAGR)。此外,苹果并不是唯一一家能够在三十年内保持两位数收入复合年增长率的公司。

尽管我对Oracle (ORCL) 和Cisco (CSCO) 等公司的业务模式充满敬意,但它们无法利用像苹果这样庞大的生态系统。将广泛的AI潜力扩展到我们的智能手机上只是时间问题,因为AI能力有望通过提高生产力为全球经济增加数万亿美元。作为与三星 (OTCPK:SSNLF) 共同占据全球智能手机市场第一位置的公司,苹果有望在AI革命中受益,这将极有可能为公司的订阅生态系统解锁新的强大收入驱动因素。也就是说,苹果过去三十年的收入复合年增长率(CAGR)以及AI为公司开辟的巨大潜力,使我相信6%的恒定增长率是合理的。

依赖于2024-2025财年的收入共识是合理的,因为大约40名华尔街分析师的样本是具有代表性的。对于2025年以后的年份,我使用相同的6% CAGR,与恒定增长率一致。我使用22.2%的TTM杠杆自由现金流(FCF)利润率作为基年,预计每年增加50个基点。我对苹果提高其自由现金流利润率的能力充满信心,这基于该公司历史上强劲的经营杠杆。

我对苹果公司的股价估值为221美元,比当前股价高出15%。相当于苹果拥有了15%的的股票折扣,这是强劲的有利因素。

缓解因素

在各个智能电子产品领域占据主导地位意味着苹果的运营受到反垄断监管机构的严格审查。例如,该公司目前正在挑战欧盟的一项19亿美元的反垄断罚款,欧盟指控其阻碍音乐流媒体竞争对手的公平竞争。如果苹果未能推翻这笔罚款,它将被记录在公司的损益表中,并对每股收益产生不利影响。苹果不仅在欧盟面临反垄断问题,还在与美国司法部进行反垄断诉讼。反垄断压力可能会对公司推动收入增长和行使定价权的能力产生不利影响。

中国是苹果继美洲和欧洲之后的第三大市场。该公司在中国面临华为等本土品牌在智能手机市场上日益激烈的竞争。在2023年第一季度,苹果甚至失去了在中国的智能手机市场冠军。不过,苹果并不准备放弃这场战斗,并有大量资源来维持这场斗争。例如,该公司最近在中国发起了一场价格战,这可能有助于其在这一重要市场上重新夺回市场份额。

结论

像苹果这样有15%折扣的股票是一个值得重点关注的对象。我预计即将到来的WWDC2024将是推动股价上涨的重要潜在催化剂。北美和欧元区货币政策的放松也可能有助于缩小当前股价与其公允价值之间的差距。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。