谷歌财报强劲,股价暴升,投资时机探讨

摘要

- Google 在最近几个季度的业绩非常亮眼。

- 该公司上月公布了出色的收益报告,显示出其增长势头强劲,前景依然光明。

- 目前,Google 是一个极具吸引力的成长型投资,预计在可见的未来内将继续创造超额回报。

谷歌 ( NASDAQ: GOOG )( NASDAQ: GOOGL ) 近期表现抢眼。该公司在最近几个月里业绩突出,股价攀升,并且在未来几个季度有望继续超出市场预期。

虽然 Google 的业务存在一定风险,但我认为以当前价格来看,该公司依然是一个有吸引力的投资选择,因为其增长故事还远未结束。

谷歌似乎势不可挡

在观望了一段时间后,我于二月下旬撰写了一篇看好 谷歌 的文章,指出其股票的最新回调为投资者提供了一个绝佳的买入机会。从那时起,该公司股价已上涨约 24%,显著跑赢了大盘。尽管这一表现令人瞩目,但相信 谷歌的增长故事还未结束的理由依然存在。

查看 谷歌最新发布的第一季度财报,我们会看到公司收入超出预期近 20 亿美元,销售额同比增长 15.4% 达到 805.4 亿美元。同时,营业利润率也从一年前的 25% 增至第一季度的 32%,而 GAAP 每股收益 1.89 美元比市场预期高出 0.38 美元。

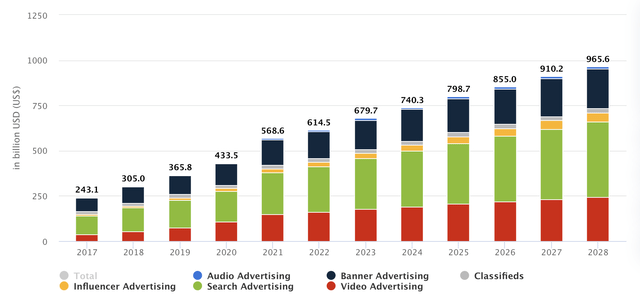

第一季度的出色表现让人们对谷歌能否在今年余下时间保持势头并以优异成绩结束 2024 年充满希望。助力公司在接下来的季度继续超预期的因素之一是预计整体数字广告市场的增长,该市场预计在 2024 年达到 7403 亿美元。数据显示,搜索广告部分预计在 2024 年及以后将获得最高的广告支出。

鉴于 谷歌继续控制超过 80% 的搜索市场,且其搜索业务在第一季度的收入同比增长 14.4% 达到 461.6 亿美元,有理由相信公司将成为未来广告支出增加的最大受益者之一。

同时,尽管过去对公司视频业务发展的质疑存在,但最新的财报结果和最近的发展证明了这些质疑是错误的。通过采用激励内容创作者上传内容到 YouTube 的模式,Google 在无需直接支付费用且无需应对工会的情况下成功实现了内容货币化。

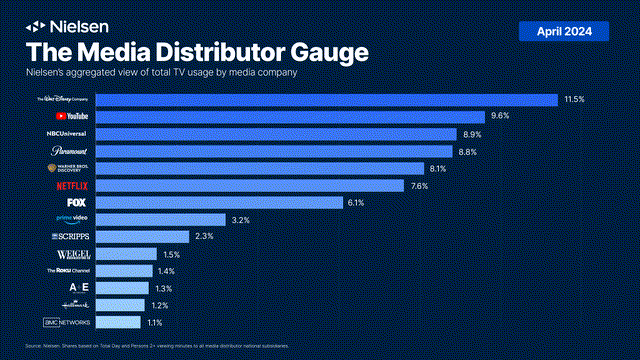

得益于这一模式,Google 的视频服务观看时长持续快速增长,YouTube 业务在第一季度收入同比增长 20.9% 达到 80.9 亿美元,而该视频平台的观看量也超过了大多数媒体网络。

除此之外,Google 的云业务在接下来的季度中也有望继续快速增长。第一季度,云业务收入达到 95.7 亿美元,同比增长 28.4%。随着生成性 AI 革命的持续推进,Google 成功吸引了大多数生成性 AI 初创企业和独角兽使用其云解决方案来扩展业务。由于生成性 AI 市场预计将继续以两位数的速度增长,可以预见该行业中的许多公司将继续使用 Google 的云服务,从而在未来帮助公司提升整体销售额。

鉴于 Google 预计其 YouTube 和云业务今年的年度运行率将超过 1000 亿美元,显然该公司的增长故事还远未结束。

凭借这些增长机会和有利的市场环境,Google 拥有一切条件在接下来的季度中继续超越预期,并以两位数的速度扩展其业务。近几个月来,该公司已经多次收到上调的收入和收益预期。由于 Google 拥有足够多的增长驱动力,市场可能会在一段时间内继续看好其前景,这些因素应能帮助公司业务继续表现出色。

谷歌股价的未来走势如何?

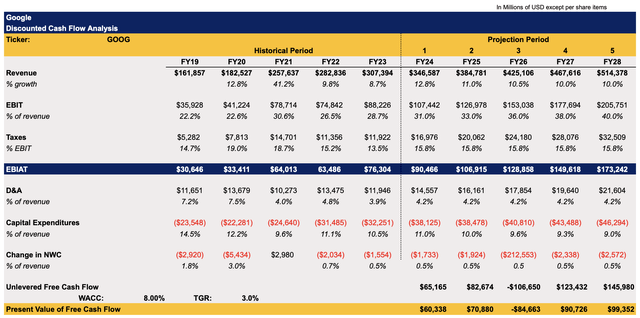

考虑到上述所有发展,我决定创建一个 DCF 模型来评估在最近的股价上涨之后,Google 的股票是否仍然是一个很好的投资选择。模型中的收入增长假设与市场预期相符。同时,我相信,凭借 Google 丰富的增长机会,公司在未来几年中以两位数的速度增长收入是完全现实的。

模型中的 EBIT 假设与公司历史表现一致,我预计收益将在接近终期时显著增加。目前微软 ( MSFT ) 的 EBIT 占收入的 40% 以上,因此有理由认为,Google 的 EBIT 在几年后也可以达到收入的 40%。模型中其他指标的假设也都基于 Google 的历史表现。模型中的加权平均资本成本 (WACC) 为 8%,终端增长率为 3%。

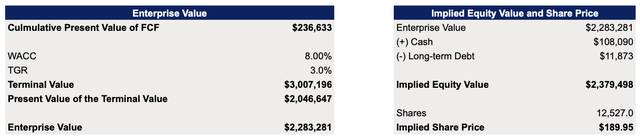

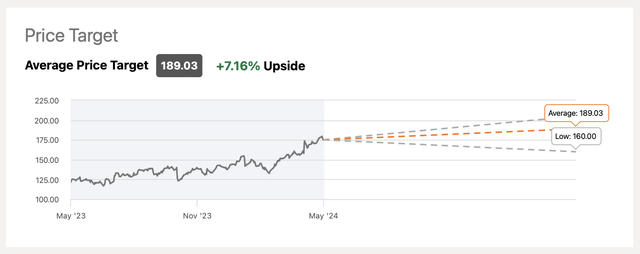

模型显示,Google 的企业价值为 2.28 万亿美元,公允价值为每股 189.95 美元,这比当前市场价格高出约 7%。

大多数投资者也持有类似观点,目前 Google 股票的共识目标价为每股 189.03 美元。此外,Google 股票的远期市盈率约为 23 倍,低于市场的平均市盈率约 28 倍。

因此,即使在最近的股价上涨之后,该公司在当前价格下仍可能被低估。如果你想要进场的话,不妨可以在传统券商盈透,嘉信,老虎等券商,或者在新型多资产交易钱包 BiyaPay 中进行监控股票价格,在合适的时机交易股票。

或者入金数字货币(USDT)到 BiyaPay,然后出金法币到证券进行投资投资交易。

需要考虑的主要风险

尽管 Google 拥有许多增长机会,但仍然存在一些可能对其业务和股价产生负面影响的风险。

OPEC+ 可能在下个月宣布新的减产计划,这可能导致油价再次上涨,引发通胀压力,从而对整体股市产生负面影响。有些人甚至认为市场在这个阶段已经过热,因此像 Google 这样的公司股价可能会因为最近几个月的大幅上涨而面临更大的回调风险。

此外,欧洲联盟以及其他主要国家对 Google 的潜在监管行动可能会在未来扰乱其商业模式。去年,我详细讨论了如何变化的监管环境可能在本十年末导致 Google 的拆分。虽然短期内投资者无需过分担忧,但确实存在一种风险,即如果监管机构在未来几年对 Google 施加巨额罚款,公司在本十年后期可能难以创造价值。

最后,随着生成性 AI 革命的推进,Google 似乎在这方面落后于 OpenAI 等竞争对手。最近,Google 的 AI 系统因向用户提供误导性信息而受到批评。虽然这不太可能破坏公司的整体增长故事,但确实存在一种风险,即 Microsoft 等公司可能利用更先进的生成性 AI 助手逐渐削弱 Google 在搜索市场的主导地位。

尽管这种情况尚未发生,但如果 Google 继续在生成性 AI 领域落后于竞争对手,这无疑应被视为一种长期风险。

总结

在当前阶段,Google 仍然是一个有吸引力的增长型投资,在可预见的未来具有继续创造超额回报的潜力。尽管公司面临一些不可控的风险,这些风险可能会影响其表现,但我仍然认为机会大于风险。

鉴于 Google 目前可能被低估,并且拥有足够的增长动力可以在未来继续超越预期,因此我决定继续维持对其股票的“买入”评级。

来源:Seeking alpha

编辑:BiyaPay 财经

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。