Meta 股价下跌,扎克伯格豪赌AI和元宇宙,买进机会来了?

摘要

- 在宣布 2024 财年支出预期增加后,Meta 进入了调整阶段。

- 增加的支出和资本支出预测对于 Meta 在 AI 和元宇宙平台上的扩展至关重要。

- Meta 预计其运营费用将增长 12%,这一增幅与最近一个季度 27% 的收入同比增长相比显得不大。

- 广告展示次数在全球各地都在增加,同时每条广告的平均价格也在上升。

- 目前,该公司以 2025 财年 21 倍市盈率进行交易,估值非常合理。

第一季度财报季即将结束,总体而言,这是一个令人失望的季度,因为投资者几乎没有理由继续追逐历史最高点。尤其是一些科技巨头的今年迄今涨势有所减弱,不过科技巨头仍然占据主导地位,表现优于几乎所有其他行业。

Meta (纳斯达克股票代码:META ) 是第一季度财报公布后股价大幅下跌的股票之一。投资者对该公司修正后的前景持批评态度,该前景预计今年的运营费用和支出将高于最初的预期。

当然,这是华尔街一贯的短期主义的一个典型例子。尽管收益下降了两位数,但 Meta 今年迄今仍上涨了近 40%;不过,如果投资者还没有买入 Meta 的股票,这次下跌为他们提供了一个充足的机会。

无需过度关心短期支出

首先要明确一点:尽管 Meta 是市值超过 1 万亿美元的科技巨头之一,但与许多同行不同,公司仍在以 20% 以上的速度增长收入。

Meta 仍然是一只成长股:因此,公司继续投入更多资源以促进增长是合理的。

我上次在 4 月初写了一篇看涨的观点,当时股票价格接近 530 美元,随后在第一季度收益下跌之前。我仍然看好 Meta,并鼓励投资者在最近的下跌中买入更多这只股票。

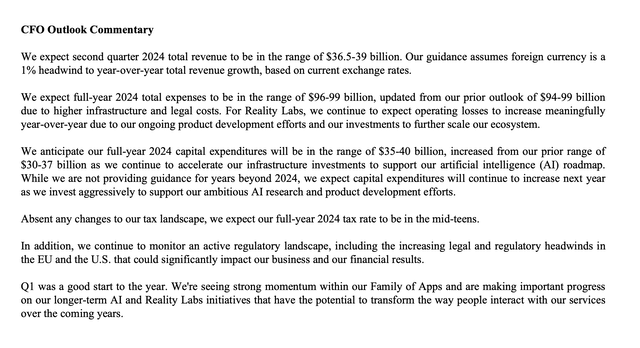

对于赶上最新财报新闻的投资者,我们先来讨论一个显而易见的问题。Meta 股价下跌的主要原因是其对全年支出增加的预期。运营费用现在定为 960 亿至 990 亿美元,这比先前 940 亿至 990 亿美元的低端增加了 20 亿美元

这个范围的低端意味着运营费用同比增长 9%,而 2023 财年为 882 亿美元。

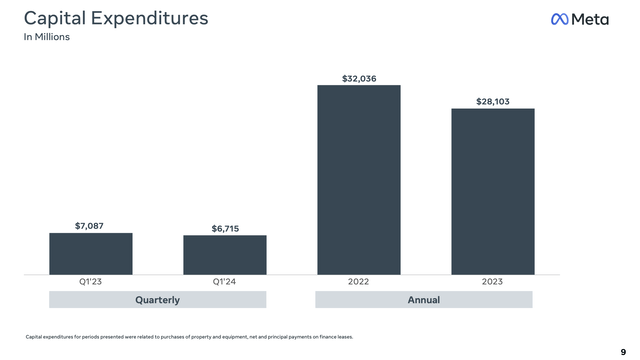

然而,更值得注意的是资本支出预期的增加。公司现在预计资本支出为 350 亿至 400 亿美元,显著高于先前 300 亿至 370 亿美元的预期。这也远高于过去两年平均花费的约 300 亿美元资本支出:

简而言之:**AI 正在主要科技公司之间成为一场军备竞赛,而 Meta 正在努力争胜。**公司正在投资数据中心和硬件,以支持其下一代 AI 和元宇宙平台(顺便也惠及 Arista Networks (ANET) 等供应商)。

同时:Meta 拥有充足的资源进行投资。即使在增加支出的情况下,Meta 也在大幅提升其运营利润率。

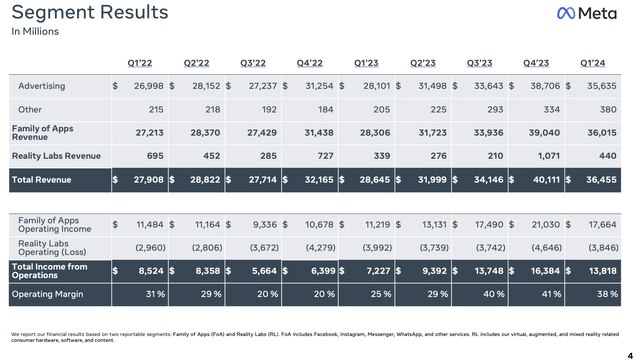

在第一季度,其 138 亿美元的运营利润同比几乎翻倍,而运营利润率从去年同期的 25% 飙升至最近一个季度的 38%。根据“40 法则”,Meta 独占鳌头,在第一季度的“40 法则”得分为 65%(27% 的收入增长加上 38% 的运营利润率)。

说到收入增长:当 Meta 的收入增长速度接近 30% 时,我认为预期的 9% 至 12% 的运营费用增长实际上相当克制。 我们还注意到,在过去的 12 个月里,Meta 产生了 486 亿美元的自由现金流——完全足以支持额外的约 50 亿美元资本支出(公司先前到当前资本支出范围中点的大致增加)。这也足以支付 Meta 在第四季度启动的每季度约 0.50 美元的股息;考虑到约 26 亿股流通股,这一计划每年“仅”花费 Meta 约 52 亿美元,约占其自由现金流的 10%。

总结:当我们将 Meta 计划的支出增加放在其收入增长和已存在的运营利润率扩展的背景下看时,我们发现没有什么可担忧的。继续持有并买入这次下跌。

广告展示次数的增长继续推动收入加速

我们必须平衡这样一个事实:Meta 宣布增加支出的消息,正好赶上其第一季度收益周期,在此期间,收入增长从第四季度的 25% 加速至 27%,环比增长了两个百分点,对于 Meta 这种规模的公司来说,这是一个罕见的成就。

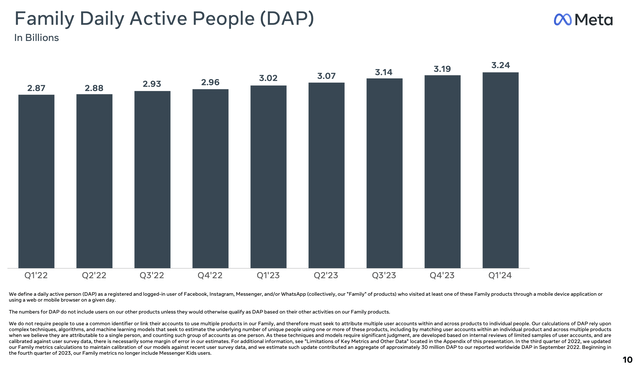

公司在全球范围内继续增加日活跃用户,第一季度又增加了 5000 万,达到 32.4 亿。

需要注意的是:虽然 Meta 继续报告公司总的日活跃用户数,但公司停止报告 Facebook 的日活跃用户数,而我之前依赖它来衡量公司在美国和加拿大(ARPU 最高的地区)的用户增长。这似乎是科技行业的一个趋势,尤其是在 Netflix (NFLX) 停止报告订阅用户数之后。

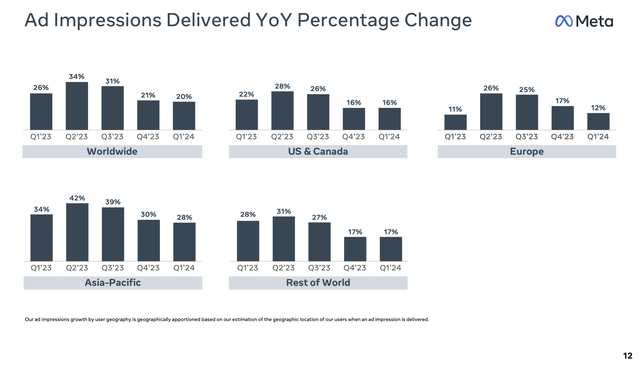

尽管如此,我们仍然可以获得按地区提供的广告展示次数的数据。如图所示,美国和加拿大的广告展示次数同比增长 16%(与第四季度持平),而欧洲和亚洲则有所放缓:

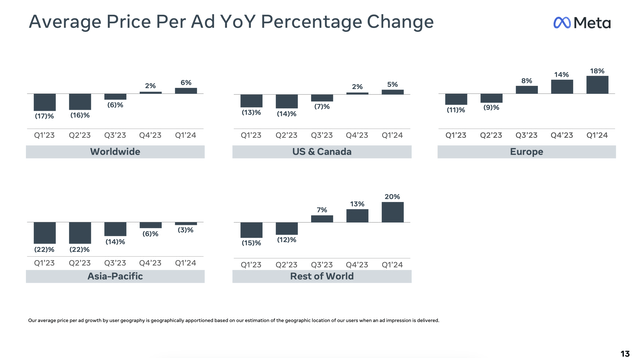

令人印象深刻的是,第一季度每条广告的平均价格同比增长加速至 6%,而第四季度为同比增长 2%,这得益于所有地区的加速。特别值得注意的是,“世界其他地区”的每条广告平均价格同比增长 20%,在 ARPU 方面长期落后于美国和欧洲。

我们注意到,人工智能(Meta 正在大量投资的领域)是提高用户参与度的重要驱动因素(从而提高广告展示次数和平均价格),尤其是在推出“Llama” AI 虚拟助手的英语国家(AI 辅助搜索现在无缝集成到公司的核心应用程序中,包括 Facebook 和 Instagram)。根据 CEO Mark Zuckerberg 在第一季度收益电话会议上的讲话:

Meta AI 的初步推出进展顺利。数千万人已经尝试过了,反馈非常积极。当我第一次与我们的团队联系时,大多数反馈是人们要求我们在他们所在的地方发布 Meta AI。

因此,我们已经开始在一些英语国家推出 Meta AI,并将在未来几个月内推出更多语言和国家。你们现在都知道我们的产品开发流程了。

我们向有限的受众发布产品的早期版本,以收集反馈并开始改进它。然后一旦我们认为它准备好了,我们就会让更多的人使用。那个早期发布是在去年秋天,这次发布,我们现在正在进入增长阶段。

我们相信,使用 Llama 3 的 Meta AI 现在是您可以自由使用的最智能的 AI 助手,现在我们拥有了高质量的产品,我们正在使更多人在 WhatsApp、Messenger、Instagram 和 Facebook 中更容易使用它。”

一旦推出非英语语言版本,可能会成为国际市场进一步提高广告展示次数和广告价格的催化剂。

估值和关键结论

鉴于 Meta 出色的收益和收入增长,我继续关注其非常合理的市盈率和 PEG 估值。对于 2025 财年,华尔街分析师预计 Meta 将实现 1791 亿美元的收入(同比增长 13%)和 23.08 美元的调整后每股收益(这意味着比今年 20.18 美元的调整后每股收益预期增长 14%,而今年的预期同比增长 36%,与 2023 财年相比)。

在当前约 480 美元的股价下,Meta 的 2025 财年市盈率为 21 倍;如果以今年 36% 的每股收益增长率作为分母,Meta 的 PEG 比率仅为 0.6 倍(通常低于 1 倍被视为便宜)。

我们还注意到,Meta 拥有 580 亿美元的现金和 400 亿美元的净现金(扣除 180 亿美元的债务),按净现金计算约占其市值的 3%;因此,从“扣除现金”角度看,Meta 的市盈率和 PEG 比率也降低了 3%。

这并不是说 Meta 没有风险。公司肯定在 AI、AR/VR 和所谓的元宇宙上进行长期押注。毫无疑问,其中一些押注可能不会成功(正如公司 Reality Labs 部门所证明的那样,其中 Oculus VR 头戴设备的表现令人失望);此外,Meta 所有的收入都来自社交媒体广告,这使其面临被新兴竞争者取代的风险(如 TikTok 等新兴公司所证明的那样)。

尽管如此,我仍认为 Meta 的长期机会远多于风险,并且以约 21 倍市盈率买入这只股票是有吸引力的。在此持有多头头寸。

文章来源:Seeking alpha

编辑:BiyaPay 财经

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。