英伟达市值逼近5万亿美元,股价还有上涨潜力吗?

摘要

- Nvidia 继续在 AI 芯片行业占据主导地位,2024 年第一季度其在 GPU 市场的份额扩大到了惊人的 88%。

- 公司不断巩固其市场地位,全新推出的 Blackwell 平台可能使其拥有更强的定价能力。

- 由于最近消息显示台湾半导体公司难以满足芯片生产需求,GPU 的需求激增。

- 根据我的估值分析,Nvidia 的合理估值约为 5 万亿美元,比当前市值高出 62%。

投资论点

我之前对英伟达 (NASDAQ: NVDA) 的看涨观点得到了验证,自三月初以来,该股上涨了 37%,远超大盘。公司在几周前发布了季度财报,并且发生了其他一些重要发展,我将在新分析中讨论这些情况。

在所有主要半导体公司发布第一季度收益后,英伟达的 GPU 市场份额接近 90%,竞争几乎已经结束。英伟达通过最新发布的 Blackwell 平台继续巩固其在 AI 芯片行业的强势地位。这个平台的定价可能大大高于 H100,显示出强大的定价能力。

随着科技公司加大对数据中心的投资,AI 芯片的需求预计将保持强劲。强劲的需求和强大的定价能力将成为推动收入增长和盈利扩展的主要因素。

英伟达进行 10 比 1 的拆股,这可能会吸引更多新投资者。我认为所有这些有利因素将推动英伟达股价继续上涨,因为我的估值分析显示公司合理估值约为 5 万亿美元,意味着有 62% 的上升潜力。

总体而言,我重申对英伟达的“强力买入”评级。

最新动态

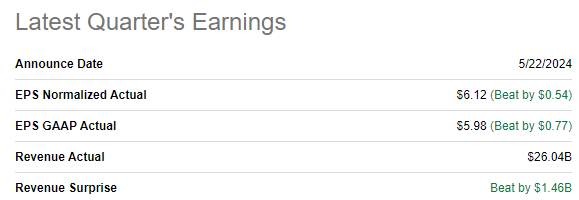

英伟达于 5 月 22 日发布了最新季度财报,表现远超市场预期。收入同比激增 262%,调整后的每股收益几乎增加了六倍。英伟达的最新财报显示出 AI 革命中加速发展的势头,公司无疑是这一趋势的最大受益者。

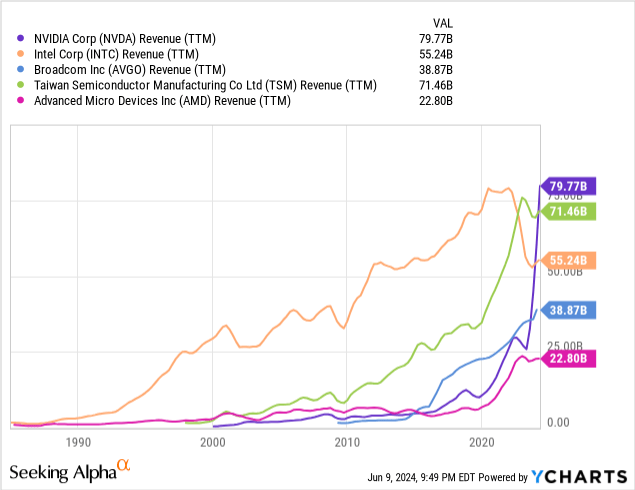

我认为英伟达是 AI 驱动芯片需求激增的最大受益者,因为在发布第一季度财报后,按滚动十二个月(TTM)计算,该公司成为全球收入最高的半导体公司。2020 年时,英伟达在收入方面远未跻身前三,远远落后于博通(AVGO)、台湾半导体(TSM)和英特尔(INTC)。

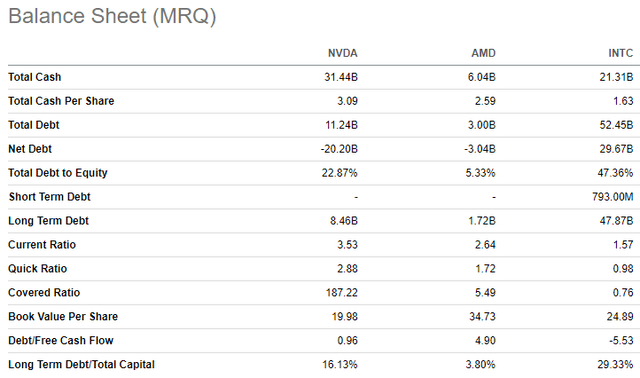

经营利润率同比翻倍,从 30% 增至 65%。巨大的经营杠杆使 Nvidia 在第一季度将杠杆自由现金流(FCF)从 30 亿美元增至 120 亿美元。因此,Nvidia 的总现金从 259 亿美元增加到 314 亿美元。相比公司近 3 万亿美元的市值,110 亿美元的总债务显得微不足道。

创新在半导体行业中至关重要,拥有更先进的 GPU 技术使 Nvidia 几乎垄断了该行业。因此,另一个重要的利好信号是 Nvidia 的财务实力远远超越其主要竞争对手英特尔和 AMD(AMD)。英特尔深陷净债务困境,覆盖率低于 1。

相比之下,AMD 的资产负债表相对更健康,但其现金储备仅为 Nvidia 的五分之一。因此,显而易见,Nvidia 比竞争对手有更多的潜力投入研发。

公司确实将其强大的财务实力转化为令人惊叹的新产品。在 2024 年 GTC 会议上,黄仁勋展示了新一代 Blackwell 芯片。

据消息称,这个平台在执行 AI 任务时速度是英伟达当前 Hopper 芯片的两倍多,同时能耗更低,并提供更多定制化的灵活性。分析师预计新芯片的价格将比现有的 H100 高出约 40%。这表明英伟达拥有强大的定价权,而竞争对手的技术水平远远无法与 Blackwell 媲美。

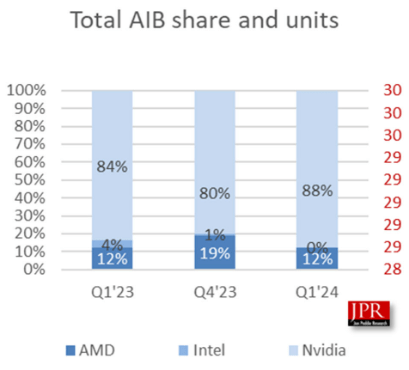

我认为,这一新发布有助于巩固英伟达在 AI GPU 领域的领导地位。此外,英伟达在 2024 年第一季度后,GPU 增强卡市场份额扩大至 88%,这表明竞争几乎不存在。换句话说,英伟达在这个市场的占有率几乎达到 90%,预计到 2032 年该市场规模将达到 7730 亿美元。

公司的收入主要由两个因素决定:销售价格和销售量。在前一段中,我解释了为什么价格对英伟达有利,现在让我谈谈需求方面。随着最前沿的科技公司之间的激烈 AI 竞争持续,所有的大型科技公司都在加大对 AI 的投资。众所周知,亚马逊(AMZN)、微软(MSFT)和谷歌(GOOGL)都计划在未来十年内投资数千亿美元在全球建设数据中心。

此外,还有一些公司也增加了对英伟达 GPU 的需求。埃隆·马斯克的 xAI 初创公司正在开发一个名为 Grok 的大型语言模型(LLM)。据马斯克称,该 LLM 需要大约 10 万个英伟达 H100 芯片来进行训练。马斯克的另一家公司特斯拉(TSLA)也在大力发展 AI,其全自动驾驶(FSD)技术今年预计还需要 5 万个 H100 芯片。

强劲的需求还得益于台积电难以满足 AI 处理器需求的信息支持。生成式 AI 是一项新兴技术,虽然目前还在初步阶段,但它已经帮助人们每周节省大量时间完成常规任务。随着生成式 AI 继续吸引大量投资,我们可以期待 AI 工具的应用变得更加复杂,从而“加速所有可能的工作负载”。

我们已经看到 AI 能力扩展到企业用户领域,这从英伟达与 SAP(SAP)的合作中可以看出。此次合作旨在加速生成式 AI 在全球行业中的企业应用。

最后,一个可能带来强劲正面影响的因素是 10 比 1 的拆股。当股票价格过高时,一些资金有限的散户投资者难以购买。因此,将当前价格超过 1000 美元的股票进行十倍拆分,可能有助于吸引更多投资者。拆股后的交易可能将于 6 月 10 日开盘。

估值更新

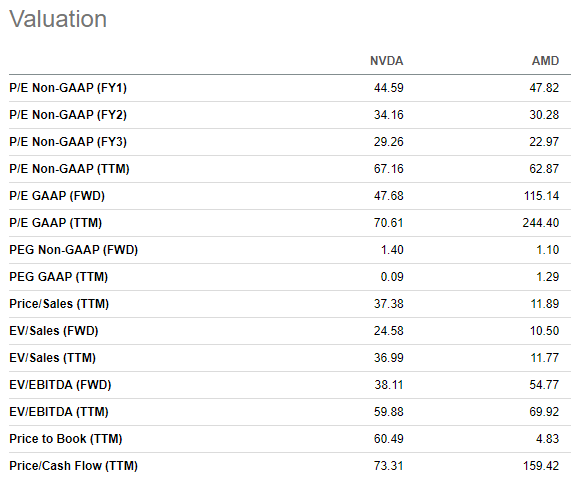

像往常一样,让我先从估值比率开始。英伟达在 Seeking Alpha Quant 上的估值评分通常是最低的“F”,因为其市盈率等倍数远高于行业中位数。但另一方面,英伟达在 AI 革命中拥有独特的市场地位。因此,单纯与行业中位数比较是不够公平的。更合理的是将英伟达当前的估值倍数与其历史水平进行比较。从这个角度来看,该股票的估值显得颇具吸引力。

此外,从市盈率(P/E)和现金流比率(P/Cash flow)的角度来看,英伟达的估值明显低于 AMD。我没有将英特尔(INTC)纳入比较,因为其中一张截图显示其在 GPU 市场的份额接近零,这意味着它在半导体行业最蓬勃发展的细分市场中已经不是一个重要玩家。

我在之前的分析中预测的上升潜力为 34%,这意味着英伟达的股价已经超过了这个目标,因此我需要根据不断变化的市场形势更新我的贴现现金流(DCF)模型。

我不依赖于一致预测的 14% 年均复合增长率(CAGR),因为我认为这个增长率过低。根据预测,到 2032 年,GPU 市场的年均复合增长率将达到 31.5%。

当然,随着时间推移,大数法则迟早会对英伟达不利。此外,AMD 和英特尔持续投资数十亿美元进行研发,这意味着英伟达存在失去市场份额的风险。

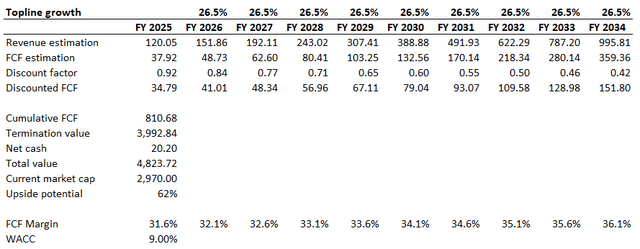

我认为,基于行业年均复合增长率减去 5% 的折扣已足够保守。因此,我采用了 26.5% 的收入年均复合增长率。此外,我们不能忘记,英伟达很可能会将其可观的利润重新投资于新业务和增长驱动因素,这些驱动因素可能远远超出 AI 应用领域。

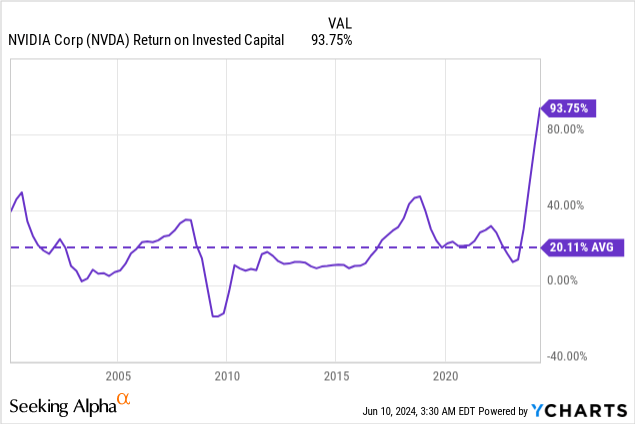

英伟达历来较高的投资回报率(ROIC)使我们对公司未来挖掘新的盈利增长点的能力充满信心。

滚动十二个月的自由现金流(TTM FCF)扣除股权激励费用(SBC)后的利润率为 31.6%。这一水平已经很高,要进一步快速扩展将会相当困难。然而,考虑到英伟达在 GPU 方面强大的定价能力,我认为每年增加 50 个基点的自由现金流扩展是可行的。

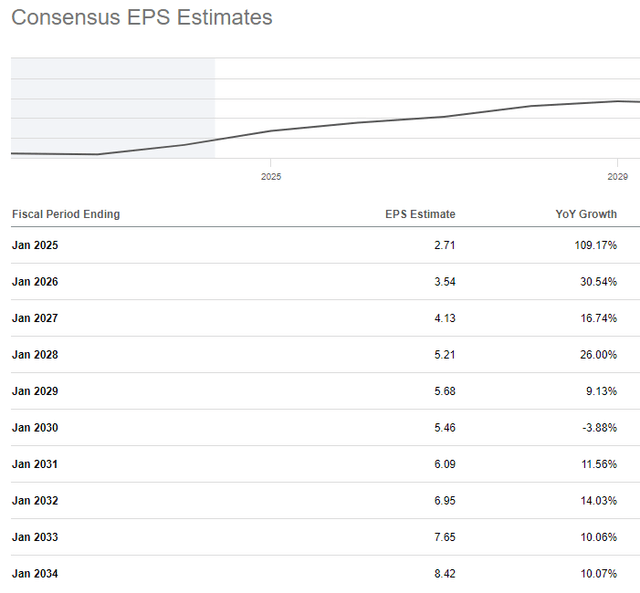

我对英伟达进一步提高自由现金流利润率的能力充满信心,这也得到了上述华尔街分析师每股收益(EPS)预测的支持。预计未来十年 EPS 将增长三倍,相当于每年 12% 的年均复合增长率。

在 26.5% 的收入年均复合增长率下,公司的公允价值接近 5 万亿美元(相对而言)。我的估值比当前市值高出 62%,这意味着仍有巨大的上升潜力。

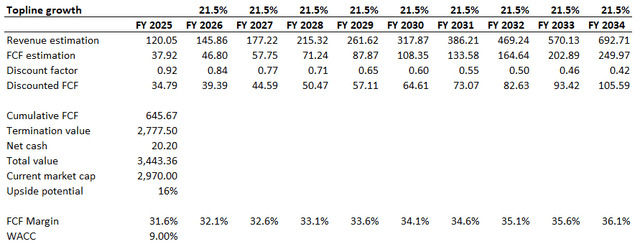

英伟达的空头可能会质疑我使用 26.5% 的收入年均复合增长率。因此,我想模拟第二种情景,即对预测的 GPU 行业增长率进行 10% 的折扣,使用 21.5% 的收入年均复合增长率。其他假设不变。

如在第二种情景中所示,即使收入年均复合增长率为 21.5%,英伟达的公允市值仍比当前市值高 3.4 万亿美元。在我的保守情景下,仍有 16% 的上升潜力。

风险更新

英伟达拥有 88% 的 GPU 市场份额,几乎垄断。这个行业蓬勃发展,美国与中国的芯片战争也表明其关乎国家安全。因此,英伟达面临更严格的反垄断审查风险。

据路透社报道,美国已经在为对所有热门 AI 公司(包括英伟达、微软和 OpenAI)进行反垄断调查做准备。虽然更多的反垄断审查不一定会干扰公司的运营,但可能会影响市场对英伟达的情绪,不利于股价的持续上涨。

目前 3 万亿美元的市值似乎是股市的一个重要心理关口,可以说是一个阻力位。历史上,没有公司能够将市值大幅超过 3 万亿美元,我认为这可能会在短期内对英伟达的股价造成挑战。股价增长从来不是线性的,在达到 4 万亿和 5 万亿美元市值之前,可能会出现短暂回调。

宏观经济的不利发展始终是任何企业的风险,英伟达也不例外。预计全球经济增长将在 2024 年放缓,且由于欧佩克成员国将石油产量削减延长至 2025 年,能源价格仍然相对较高。

宏观经济的不确定性可能会对股价产生不利影响。然而,从基本面角度来看,我相信英伟达的收益可能会在宏观经济衰退中受到保护,因为生成式 AI 可能会帮助企业提高生产力。优化工作负载将帮助企业长期降低成本,这意味着对生成式 AI 技术的投资在经济衰退中可能不会受到太大影响。

结论

总的来说,英伟达依然是一个“强力买入”的选择。尽管空头可能会认为这比较疯狂,但作者坚信这只股票仍被严重低估。公司在 AI 芯片行业中拥有独特的市场地位,有众多因素支持其看涨。

公司在当前 AI 繁荣背景下的收入增长和盈利扩展无可匹敌。这一卓越的增长得益于其强大的定价能力和对 AI 芯片的极高需求。

英伟达通过推出 Blackwell 平台继续巩固其技术领先地位,这一平台的定价可能比现有产品高出 40%。因此,英伟达有能力吸收亚马逊、微软、谷歌和特斯拉等巨头在数据中心和超级计算机上的加速投资。

文章来源:Seeking alpha

编辑:BiyaPay 财经

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。