股价半年涨幅60%,台积电还能继续涨吗?

摘要

- 台积电是全球最大的芯片代工厂,占据超过50%的市场份额,广泛的客户群使其成为风险厌恶型投资者的稳健选择。

- 尽管股票自1月以来上涨了60%,但台积电的估值依然合理,且在大型科技和人工智能公司中相对便宜。

- 台积电在第一季度恢复增长,并对2024年及以后的前景持乐观态度,是一个有前景的投资选择。

投资论点

台积电 (纽约证券交易所代码: TSM) 是全球最大的芯片代工厂,为无晶圆厂公司制造芯片,市场份额超过50%,在高端领域的市场份额更高。这使其成为风险厌恶型投资者的稳健选择,类似于投资半导体 ETF。

尽管股票自1月评级上调以来已上涨60%,但由于收益预期的增加和当时的低估值(相较于长期增长前景),该股票仍然估值合理,甚至可能是大型科技和人工智能中最便宜的公司之一。

背景

在1月份的前次报道中,我上调了台积电的评级,因为在2023年半导体行业低迷时期,其股价没有大幅上涨,仍低于多年高点。因此,恢复增长的前景相当强劲,而这些前景尚未反映在股价中。

Q1 业绩和展望

台积电自2022年第四季度以来首次恢复增长,当时其增长率为30%。2023年第一季度(收入下降2%)也是自2019年第二季度以来首次未能实现两位数增长。

台积电的收入为18.2亿美元,同比增长13%,每股收益为1.38美元,较去年同期的1.31美元略有增加。按季环比,收入下降了4%。第二季度的预期收入中值为20.0亿美元。

尽管如此,台积电仍下调了其2024年的行业预测,目前预计总体增长为10%,代工增长为15-19%。台积电预计其增长速度将超过行业,达到“低至中 20%”的增长。资本支出预计在中值为300亿美元。

尽管毛利率和营业利润率均保持在较高水平(分别高于50%和40%),但仍低于历史最高水平。 对于人工智能,尽管预计收入将翻倍,但其收入占比仍将保持在低双位数百分比。

鉴于英伟达 ( NVDA ) 的高利润率,有些人质疑台积电是否可以向这些客户收取更多费用。在这方面,台积电表示预计 N3 需要10-12个季度才能达到公司平均毛利率,比 N5 多两个季度,因为其定价很早就确定了,此后通胀很高。

因此,虽然短期内不会从人工智能中获益更多,但台积电表示预计 N2 将具有更高的盈利能力,尽管是否更注重人工智能的 A16 节点可能具有更高的利润率还有待观察。

业务更新

在前沿代工市场,主要趋势是将供应链多样化,减少对单一市场的依赖,这导致了欧洲和美国出台了芯片法案(尽管台湾最近也推出了自己的法案)。英特尔是主要涉足这一领域的公司,同时也在努力恢复其技术竞争力。

尽管英特尔的技术路线图按计划接近完成,但在财务方面仍有很大的惯性。值得注意的是,英特尔在2月份宣布其终身交易价值达到了150亿美元(从1月底的100亿美元和一年前的40亿美元增加)。相比之下,预计台积电的收入仅在2024年至2025年间就将增加150亿美元。

因此,尽管英特尔坚持在2030年前成为第二大外部代工厂的目标,但在对台积电的财务和股票构成实质性威胁之前,它还有很长的路要走。

具体来说,台积电宣布将在2026年底推出 A16 节点,而英特尔将在大约同一时间推出 A14 节点。除了名字之外,这两个节点的主要区别在于,A14 更像是一个传统节点,推动摩尔定律的发展,而台积电的 A16 节点则是 N2 的内部节点,引入了后置电源传输,而这一功能显然已经从 N2P 中移除,而英特尔在今年的20A节点中已经引入了这一功能。

N2 的初始生产加速仍计划在2025年第四季度,尽管如果苹果仍是第一个采用下一个节点的客户(对于 A16,台积电暗示可能是一个高性能计算客户),那么2026年秋季的新款 iPhone 将是第一款采用 N2 芯片的产品(除非几个月前发布的 M 系列芯片,但这种情况似乎不太可能,因为台积电明确表示预计会有类似于 N3 的加速)。

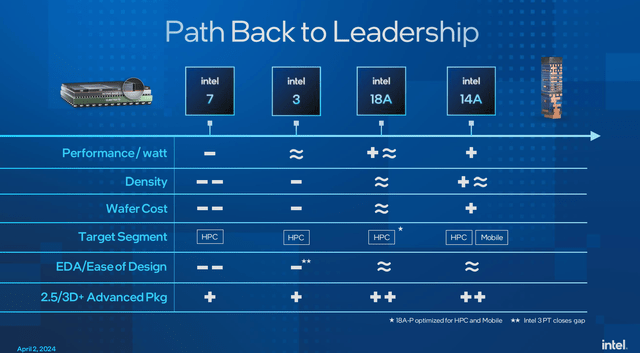

在英特尔2月份的代工活动中展示的一张幻灯片是目前几乎唯一的具体数据,该幻灯片展示了其在性能、功率、面积、密度、成本和封装等所有关键领域的竞争力。尽管这张幻灯片有些混乱,因为它没有明确说明英特尔的每个节点是与哪个台积电节点进行比较,但英特尔得出结论,它只是通过 14A 延长了其领先地位(从 18A 开始)。

这与预期一致,即 14A 是一个完整节点,而 16A 是一个内部节点。

估值

目前台积电的市值已增长至7000亿美元,最近刚刚超过2021年初的前高。第一季度收入从128亿美元增长到182亿美元,每股收益从0.96美元增长到1.38美元。因此,第一季度的市盈率略低于30倍,但鉴于预期的增长,当前股价的市盈率估值为26倍。

虽然这一估值不算便宜,但比起 ASML、英伟达、AMD 和微软等公司的估值要低,并且随着持续的增长,预计到2025年这一估值将降至21倍以下。

这个估计是基于收入从2024年的850亿美元增加到2025年的略高于1000亿美元,显示出强劲的持续增长预期。

即使这种增长未能完全实现,从长期来看,半导体行业仍被预计会有显著的增长。鉴于台积电的市场地位,它应该是这一趋势的主要受益者之一。因此,从这个角度来看,台积电应该能够轻松超越其当前的估值。

投资建议

尽管台积电的市盈率高于标准普尔500指数的平均水平,但它无疑是一家更高质量的公司(拥有大部分市场份额和领先技术,至少在未来几年内),并且由于其广泛的客户基础,在增长市场中的增长预期更为强劲。尽管如此,它也是大型科技公司中最便宜的股票之一。

例如,与英伟达相比,台积电的估值低了40-50%。虽然目前英伟达的增长率要高得多,但台积电的优势在于其更广泛的客户基础,这降低了对单一市场的风险暴露(尽管目前这对英伟达来说实际上是一种风险收益)。

与英伟达相似的是,英特尔也是两家公司中最强的竞争对手之一,尤其是展望未来,但同样地,这种风险在几年内才会在财务上变得显著。

总体而言,经过2023年的下滑后,台积电已恢复增长,对2024年及以后的前景非常看好。尽管自1月份评级上调以来估值有所上升(这可能会在短期内产生一些获利了结的需求),但如前所述,仍远未达到昂贵的水平,因此持有或继续买入该股都是不错的选择。

文章来源:Seeking alpha

编辑:BiyaPay 财经

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。