Apple Intelligence亮相WWDC,实现AI新突破,苹果股价迎来上涨

摘要

- WWDC 2024 令人惊叹,苹果终于通过推出 Apple Intelligence 实现了进军人工智能领域的重大突破。

- 新功能对用户更加友好,也有利于进一步提升苹果吸引力。

- 结合我的DCF分析,显示苹果的股票价格准确,值得持有。

介绍

关于苹果 ( NASDAQ: AAPL ) ( NEOE: AAPL:CA )有很多话要说。它曾是世界上最大的公司,最初被微软 ( MSFT ) 成功挑战,现在正面临Nvidia ( NVDA ) 的竞争,争夺第二的位置。

当大型科技公司纷纷涉足人工智能领域以探索其潜在应用时,苹果一直保持沉默,直到现在。

6月10日,苹果举行了年度全球开发者大会。在活动期间,该公司终于满足了用户长期以来的期待,推出了 Apple Intelligence,并在用户体验方面进行了重大改进。

市场对这一创新的反应极为积极,苹果股价在发布会后的几个交易日内显著上涨。投资者普遍预期,Apple Intelligence 将推动公司的销售增长,从而长期支撑其市场表现和股价。

此外,我的估值模型显示该股定价准确,投资者值得持有该公司股票,如果你对苹果未来持积极态度,想买入股票,可以前往BiyaPay,在平台搜索 APPL 股票代码,在线实时交易;当然,如果有出入金方面的困扰,也可以把该平台当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入这只股票,这相较于其他平台,到账速度快,还不限额。

APPL行情走势,图源BiyaPay App

和往常一样,我将首先简要回顾一下业务,并讨论一下过去十年发生的事情,之后我们将讨论 WWDC 活动。

业务描述

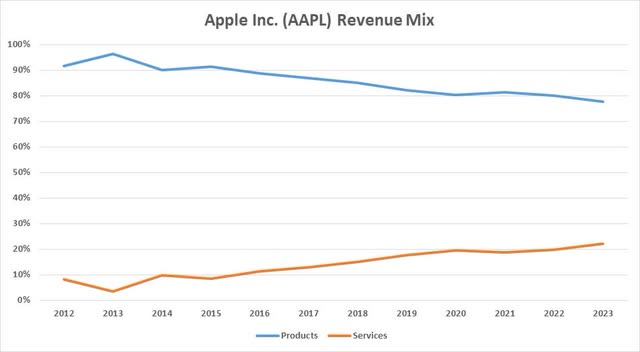

2023 财年,苹果总收入的一半以上来自 iPhone 销售。其中约 26% 的收入来自其他产品,例如 Mac、iPad、可穿戴设备以及家居和配件。其余 22% 是服务,包括 Apple Store、Apple TV 和 Apple Pay。

有趣的是,随着时间的推移,苹果越来越像一家服务公司,而不是一家以产品为基础的公司。虽然 2012 年服务占收入的不到 10%,但到 2023 年,服务占收入的 22%。

苹果公司 2023 财年 10K

服务毛利率远高于产品毛利率,得益于收入结构转变和价格上涨,该公司得以保持较高的盈利率。

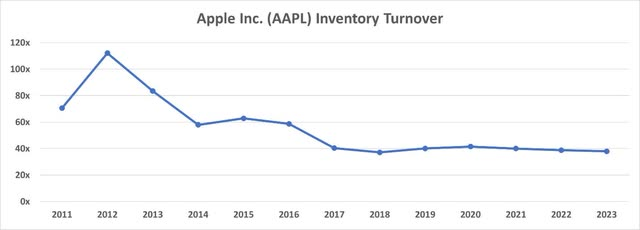

然而,随着苹果的成长,其生产的产品数量开始超过其销售量。这就是库存周转率和调整后资产回报率在过去十年中都急剧下降的原因。

标普资本智商

S&P Capital IQ 和作者

这在一定程度上是由于智能手机和电脑领域的竞争日益激烈。2007年,第一代 iPhone 上市后,彻底改变了我们对手机的看法。然而,多年来,苹果并没有在技术上取得如此显著的突破。

该公司似乎意识到了这一点,从今年全球开发者大会上的公告就可以看出。现在,是苹果向竞争对手施加压力的时候了。

事不宜迟,让我们来分析一下大家一直在等待的消息及其对苹果未来的影响。

WWDC活动亮点

苹果终于找到了利用其巨额现金的方法,并在今年的全球开发者大会上满足了用户的所有需求。其中包括人工智能。

首先,苹果展示了为什么它在用户体验方面是最好的。演示的前半部分专门介绍了 iOS 18,以及它如何让苹果客户的生活更轻松。iPad 上有一个计算器应用程序,设计有所改进,推出了在线 Apple Pay 和“Tap to Cash”,并且对设备的连接性进行了改进,例如在 Mac 上使用 iPhone。

重磅消息出现在第二部分。这并不是大家期待的人工智能,而是“Apple Intelligence”。该公司似乎正在迈出重大步伐,以便能够与其他大型科技公司竞争。让我们来分析一下这一公告中的三个主要进展:

- 苹果将在手机上提供个性化的人工智能解决方案。除非必要且经用户批准,用户数据不会离开设备。凭借其强大的M4芯片,设备将能够在本地处理数据。这一点非常重要,解决了Open AI的ChatGPT的一个担忧。苹果用户无需担心他们的数据被存储在世界另一端的随机数据中心。

- Siri获得重大更新,成为大家多年来一直想要的语音助手。用户可以与Siri交谈或输入几乎任何问题,它都能提供答案。举个例子,一位用户在接妈妈后询问是否可以去吃午餐。Siri 将能够从不同的应用程序中收集信息,识别预订详情、何时需要接妈妈以及开车去餐厅需要多长时间。

- 最后,苹果透露了与 OpenAI 的合作。ChatGPT 被整合到了苹果生态系统中。一旦 Siri 确定 ChatGPT 可能提供更好的答案,它就会向用户请求将数据发送给 OpenAI 的权限。如果获得批准,它将直接连接到 ChatGPT。这一声明早已是众人期待已久的了。

总的来说,这次活动给用户从体验改进到人工智能,或者更准确地说是Apple Intelligence,提供了他们想要的一切。

2024 年 WWDC 活动

估值

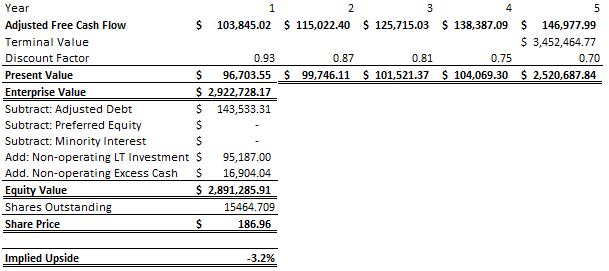

我将使用贴现现金流模型(Discounted Cash Flow model)来进行估值。我的未来收益预期基于收入增长和收益率。

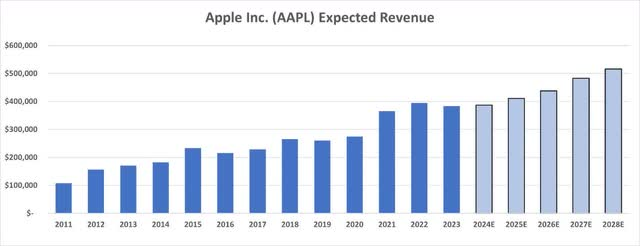

我相信,凭借忠诚的用户群和应对通货膨胀以及提高利润率的定价策略,苹果可以保持可持续的增长率。下图显示了苹果自2011年以来的收入,以及我对未来5年的预测。根据当前的宏观经济前景和分析师的预期,我对2024年的估计仅略高于2023年。

S&P Capital IQ 和作者

第二个变量是利润率。过去十年,苹果能够维持约 25% 的调整后利润率。2021 年对于营收和利润来说都是一个伟大的一年。调整后的利润率似乎持平在 30%。我相信苹果至少在未来 5 年内能够维持这一水平的调整后利润率。

标普资本智商

在调整资本支出(CAPEX)和其他非现金支出和利润后,我计算了现金收益。

我使用3%作为终端增长率。这略高于2%的长期通胀目标,因为我相信苹果能够持续更长时间的增长。使用2%的长期无风险利率、5.7%的市场风险溢价、股票的五年股权β值为1.25,以及4.5%的债务成本,给我一个约7%的贴现率。

我使用 3% 作为终端增长率。这略高于 2% 的长期通胀目标,因为我相信苹果能够维持更长时间的增长。使用 2% 的长期无风险利率、5.7% 的市场风险溢价、股票的 5 年期股票贝塔系数为 1.25,以及 4.5% 的债务成本,我得到的折现率约为 7%。

我在股权价值计算中可能使用不同的现金数字。我计算的是超额现金,因为我相信这是投资者有权索取的,而不是明年将用于支付工资等费用的运营现金。

使用这些数字,我发现股权价值为 2.89 万亿美元,这意味着当我包括稀释后的普通股时,目标股价为 186.96 美元。

结论

总的来看,Apple Intelligence 的推出,标志着苹果正在积极进行创新,它不仅仅是一个新产品,还可能成为推动未来几年技术发展的关键因素,为苹果打开新的增长点,进一步提升其在全球市场的影响力。这种前瞻性的战略布局也让苹果进一步释放了对投资者的吸引力,该公司股价未来仍有上涨空间。

另外,结合我的贴现现金流分析显示苹果股票定价准确,该股值得持有,有兴趣的投资者可以持续关注该公司如何利用新品推动公司进一步发展。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。