比亚迪发展强劲,迎头追赶特斯拉,升值潜力巨大

摘要

- 比亚迪正在积极扩张国际市场,并凭借其价格优势对特斯拉和其他公司构成了威胁。

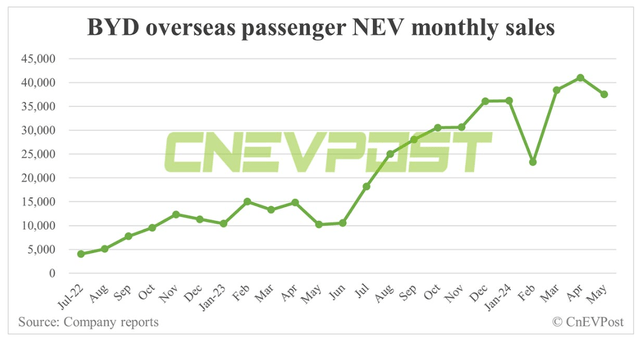

- 5月,比亚迪海外销量为37,499辆,同比增长267.5%。

- Seagull EV 可能会于明年引入欧洲和英国,这可能会加剧行业价格战。

- 比亚迪的市盈率仅为 0.7 倍,被严重低估,具有相当大的升值潜力。

比亚迪股份有限公司 ( OTCPK:BYDDF ) 是一个领先的电动汽车品牌,在海内外核心市场继续保持强劲发展势头。比亚迪正在积极扩张,寻求国际市场,以期将自己打造成具有全球吸引力的领先电动汽车品牌。虽然该公司正在进入新市场、增加交付量并已实现盈利,但在我看来,中国电动汽车品牌被严重低估了,尤其是相对于特斯拉公司 ( TSLA ) 而言。我认为比亚迪的风险状况非常偏向上行,尤其是该公司最近推出了竞争激烈的海鸥电动汽车,售价不到 1 万美元。

先前评级

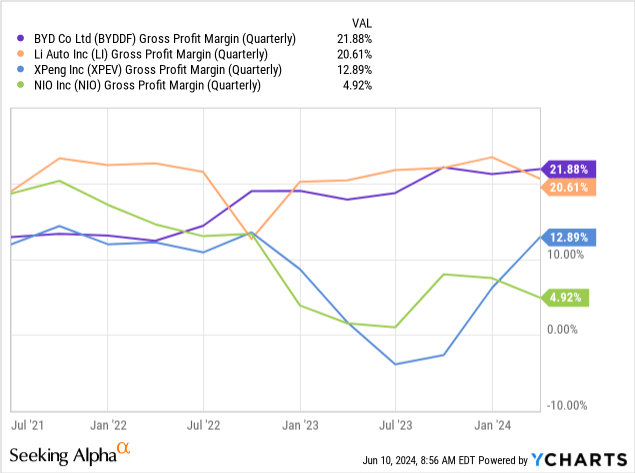

我在 2024 年 3 月推荐了比亚迪的股票,因为比亚迪的交付量创下了历史新高,而且这家电动汽车公司已经盈利,这是比亚迪相对于许多在竞争加剧和需求减弱情况下,依旧苦苦挣扎于汽车利润率的初创公司的一个关键优势。为什么我相信比亚迪是风险最低的电动汽车公司,小鹏汽车 ( XPEV ) 和蔚来汽车 ( NIO ) 去年的汽车利润率极其不乐观,虽然这两家公司最近都有所改善。比亚迪在毛利率方面领先市场,该公司低价的海鸥可能会让其电动汽车竞争对手心生恐惧。

出口势头持续,Seagull 有望在欧洲推出,利润率领先

比亚迪可能是特斯拉公司 (TSLA) 面临的最大威胁,因为这家电动汽车品牌正专注于积极进军国际市场。这家电动汽车制造商最近推出了一款电动汽车车型, 即比亚迪海鸥,价格不到1 万美元,引起了轰动。海鸥对高价位电动汽车车型构成了相当大的威胁,尤其是那些在美国生产的电动汽车。在美国,一辆电动汽车的价格动辄 4 万美元,甚至更多。海鸥可能在欧洲或美国推出,这也将给整个行业带来冲击,表明美国电动汽车公司面临越来越大的价格压力和利润率困境。

目前,海鸥已在墨西哥和哥伦比亚上市,但该公司正在认真考虑在 2025 财年将海鸥引入欧洲和英国,这可能会进一步削弱特斯拉的市场份额,并让其他电动汽车公司感到恐惧。比亚迪的全球销量已经飙升。5 月份,比亚迪在国际市场销售了 37,499 辆电动汽车,同比增长 267.5%。今年早些时候,比亚迪甚至表示正在考虑在匈牙利建立本地生产基地,以服务欧洲市场。因此,匈牙利可以成为比亚迪的跳板,并实现市场份额的大幅增长。

该公司在出口市场的成功对竞争对手产生了寒蝉效应,他们担心欧美电动汽车公司可能会在价格战中输给比亚迪等低成本生产商,这些生产商为消费者提供了更实惠的电动汽车选择。比亚迪是本土最赚钱的电动汽车公司,在毛利率方面领先于行业。

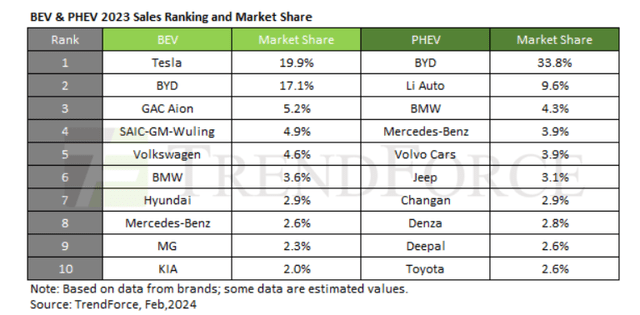

据市场研究公司Trendforce称,比亚迪目前是第二大电动汽车公司,仅次于特斯拉,市场份额为 17.1%。不过,比亚迪在插电式混合动力汽车销量方面处于领先地位,市场份额为 33.8%。比亚迪在 2021 财年才开始在欧洲销售电动汽车,因此该公司在该地区的市场份额仍然很低。公司高管表示,比亚迪力争在欧洲占据5% 的电动汽车市场份额(在 2025 财年匈牙利工厂开始生产之前)。2023 财年,比亚迪在欧洲的市场份额约为 1.1%。通过匈牙利制造计划实现欧洲增长以及向拉丁美洲市场的扩张是比亚迪近期营收和交付增长的关键催化剂。

比亚迪的一个关键优势是其规模相当可观。2023 财年,比亚迪生产了 300 万辆汽车,其中 160 万辆为电池驱动汽车,其余 140 万辆为混合动力汽车。由于比亚迪在该行业起步较早且规模庞大,其毛利率在行业中名列前茅,这使得该公司能够在价格上展开激烈竞争。

比亚迪上季度的毛利率为 21.9%,甚至超过了理想汽车 ( LI ),后者在由理想汽车、小鹏汽车 (XPEV) 和蔚来汽车 (NIO) 组成的初创电动汽车集团中是利润率最高的公司。

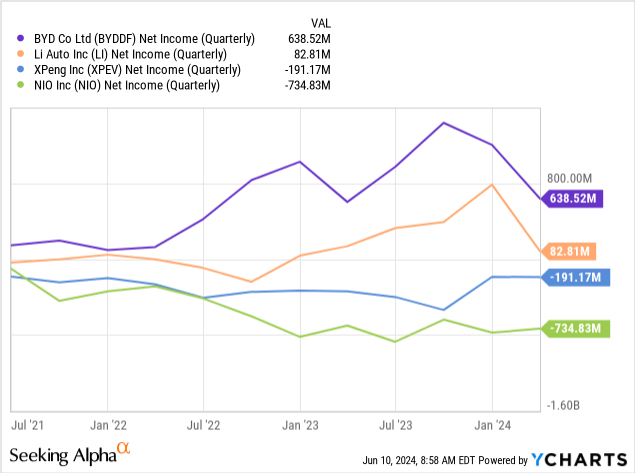

比亚迪也是除理想汽车外唯一一家已经盈利的(大型)电动汽车公司。蔚来和小鹏汽车远远落后,预计至少要到 2027 财年才能盈利。

估值很划算

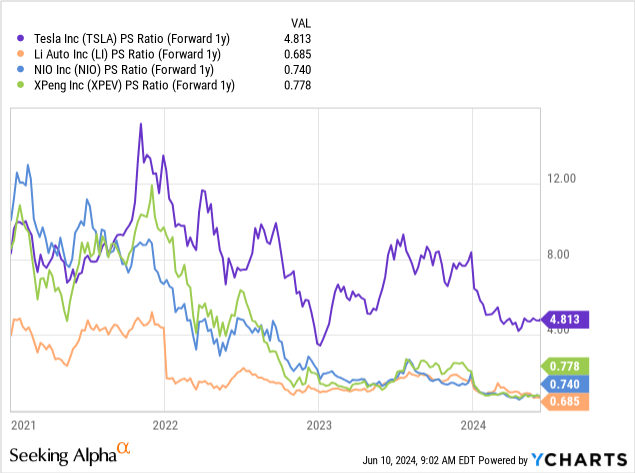

除了强劲的交付势头、强劲的利润率和可观的盈利能力之外,我认为比亚迪的估值尤其令人信服。比亚迪目前的市盈率为 0.7 倍,我不得不将其用于比较。电动汽车市场的大多数竞争对手尚未盈利,这意味着基于收入的乘数方法最为合理。

特斯拉显然仍是全球市值和营收最大的电动汽车公司,但比亚迪正在迎头赶上,在第四季度,比亚迪甚至在交付量方面超过了特斯拉,尽管第一季度的王冠又回到了这家美国公司。特斯拉目前的市销率为 4.8 倍,这导致两家公司之间存在显著的估值差距。

我认为比亚迪的市销率至少可以达到 1.0-2.0 倍,因为该公司的盈利能力已经远远高于其同一地区竞争对手,并且正在全球舞台上竞争。这家电动汽车公司在 2023 财年的交付量也相当可观,达到 300 万辆,这使其成为特斯拉最强大的竞争对手。

如果市销率高达 2.0 倍,比亚迪的股票公允价值可能高达 84 美元,因此具有巨大的重估潜力。比亚迪预计明年的收入将达到 1222 亿美元,如果市销率为 2.0 倍,这家电动汽车公司的公允市值可能约为 2444 亿美元。按每股计算,这相当于公允价值估计约为 84 美元。

从估值这一层面来看,比亚迪是相当具备投资前景的,如果想抓住这个机遇上车,可以前往BiyaPay,在平台搜索股票代码,在线实时交易;当然,如果有出入金方面的困扰,也可以把该平台当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入这只股票,到账速度快,还不限额。

风险

电动汽车投资者面临的最大风险是行业内价格战的不断升级,这将损害所有公司,而不仅仅是比亚迪。低价电动汽车的普及可能会加剧所有电动汽车公司的利润率,包括比亚迪、规模较小的电动汽车初创公司,甚至特斯拉等每年交付大量电动汽车的公司。

但是比亚迪也越来越注重全球发展,这应该有助于让这家电动汽车公司的股票对电动汽车投资者更有吸引力。

结论

我认为比亚迪是全球电动汽车市场的首选,该公司在海内外市场都看到了可观的交付势头。明年在国际市场(尤其是欧洲)推出海鸥可能会提高该公司的电动汽车市场份额和交付量,但也可能给全球电动汽车行业带来利润压力。

比亚迪与特斯拉相比最大的优势是前者的估值非常有吸引力,不到收入的 1.0 倍,考虑到这家电动汽车制造商的交付量增长速度,这是一个优惠的价格。

在我看来,比亚迪的出口势头、强劲的盈利能力和低估值共同使这家电动汽车公司成为电动汽车市场上最引人注目的投资选择之一。

文章来源: Seeking Alpha

编辑: BiyaPay 财经

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。