美联储维持利率不变,经济放缓预示降息在即,能否逆转衰退?

美联储发布了最新的货币政策声明,称央行将利率维持在 5.25% 至 5.5% 的水平,根据其公布的经济预测概要,大多数人认为今年晚些时候将会降息。

所有这些都表明,我们开始看到美国经济放缓的早期迹象。鲍威尔已经明确表示,只要看到疲软,他们就会乐意降息。

但美联储真的能够避免经济衰退吗?

历史表明,一旦去杠杆周期开始,央行几乎无法为实体经济提供任何帮助。

但是,美联储仍可以为维持市场更长时间的走高做出贡献。

衰退的早期迹象

经济开始疲软,并且有大量宏观数据支持这一点。

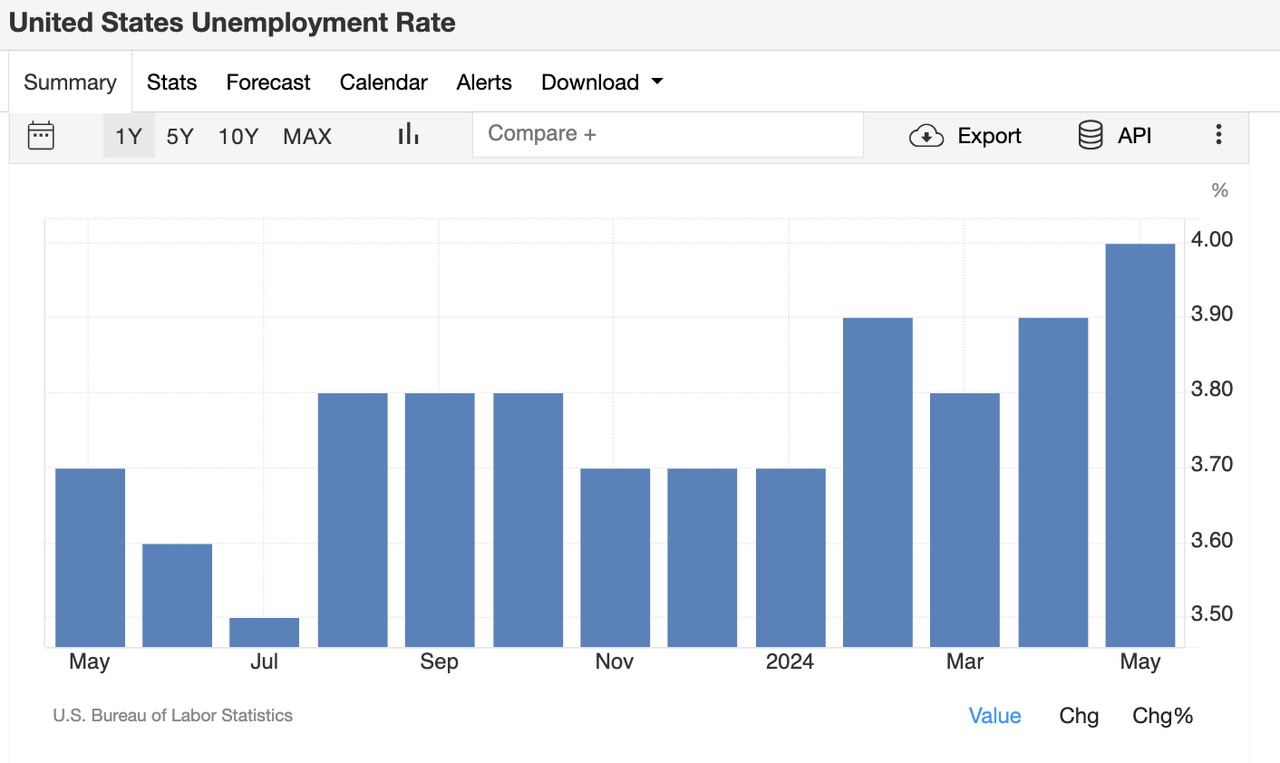

美国失业率现在已上升到4.0%,连续第三个月上升。

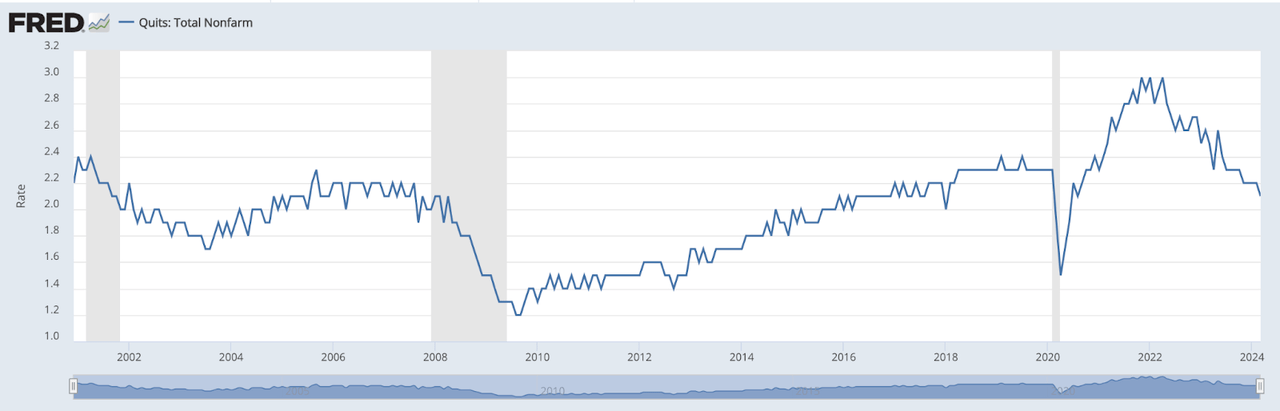

劳动力市场的疲软也可以从总辞职人数中看出。

随着良好机会减少,员工显然不太愿意离职。

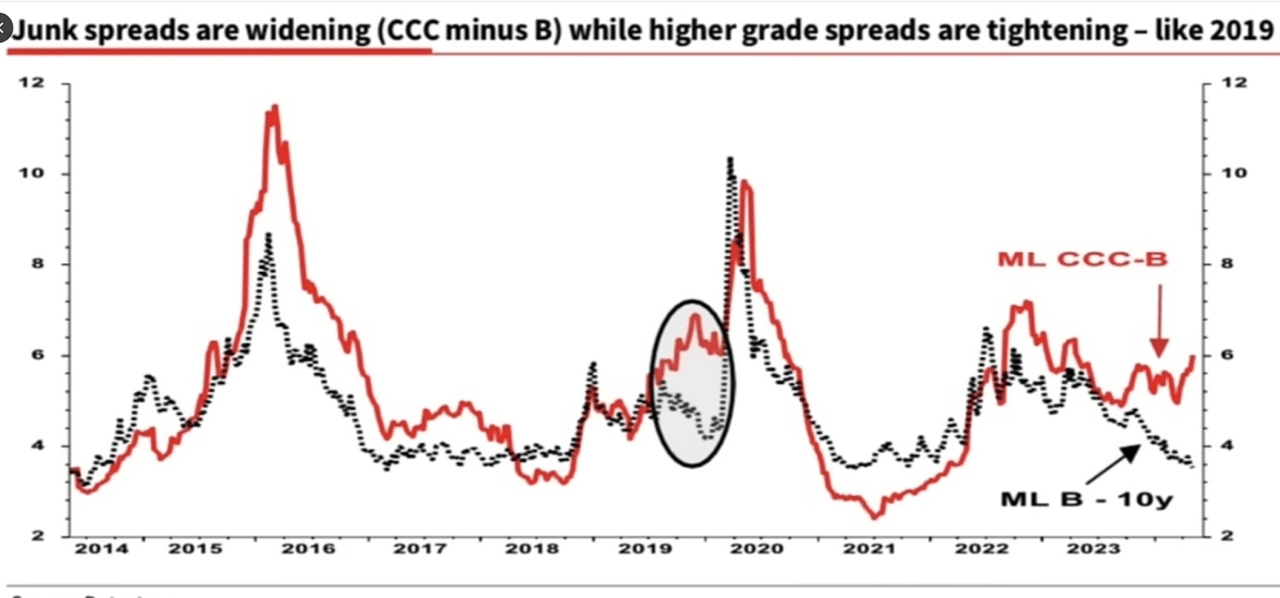

除了就业数据,我们也可以从信贷市场获得一些明显的信号,这些信号通常是问题存在的征兆。

如上图所示,低级ML CCC和ML B债券之间的利差开始扩大。

我们在2019年也看到了类似情况,就在疫情市场崩溃之前。 消费者现在开始感受到信贷压力。

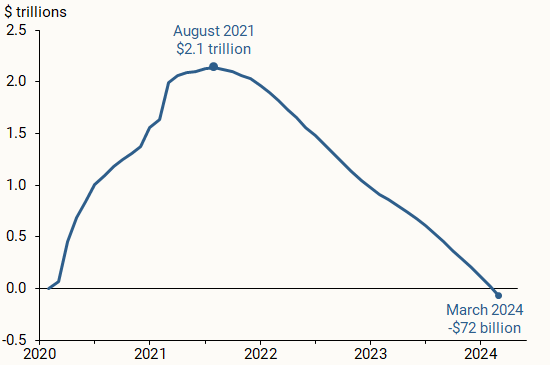

首先,疫情期间的超额储蓄已经耗尽。

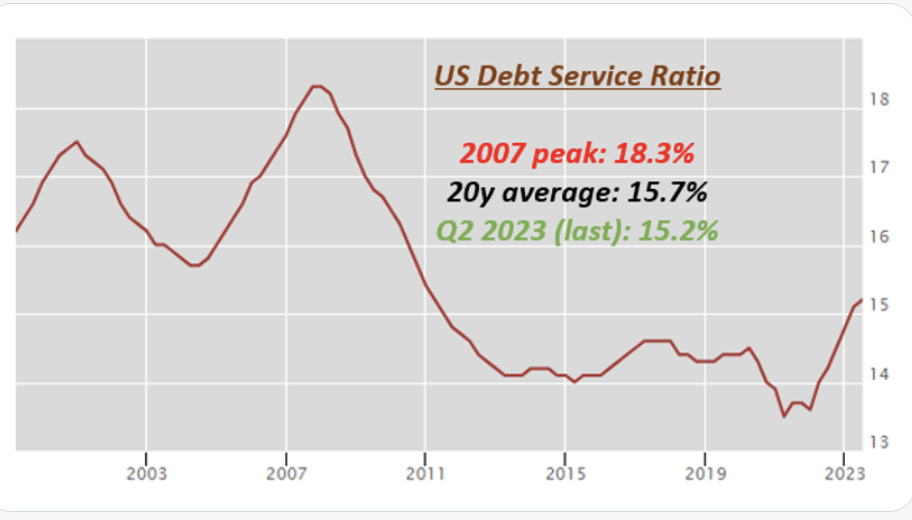

疫情之后提供的巨额现金缓冲已不复存在,2023 年第二季度,债务偿还率已回升至 15% 以上。

债务偿还率反映的是消费者需要用多少比例的收入来偿还债务。2007 年,这一比率曾达到 18.3% 左右的峰值。同样,由于疫情刺激措施,这一比率接近历史最低水平,但在过去两年中一直在缓慢上升。

最后,我们可以看到实际GDP再次开始下降,GDP数据显示出疲软,并且多次下调,这也是经济衰退迹象之一,表明整体经济活动正在减缓,美国经济不再像以前那么强劲。

美联储能够阻止经济衰退吗?

这一次,与许多其他时候一样,许多投资者对美联储能够实现软着陆抱有信心。 这现实吗?

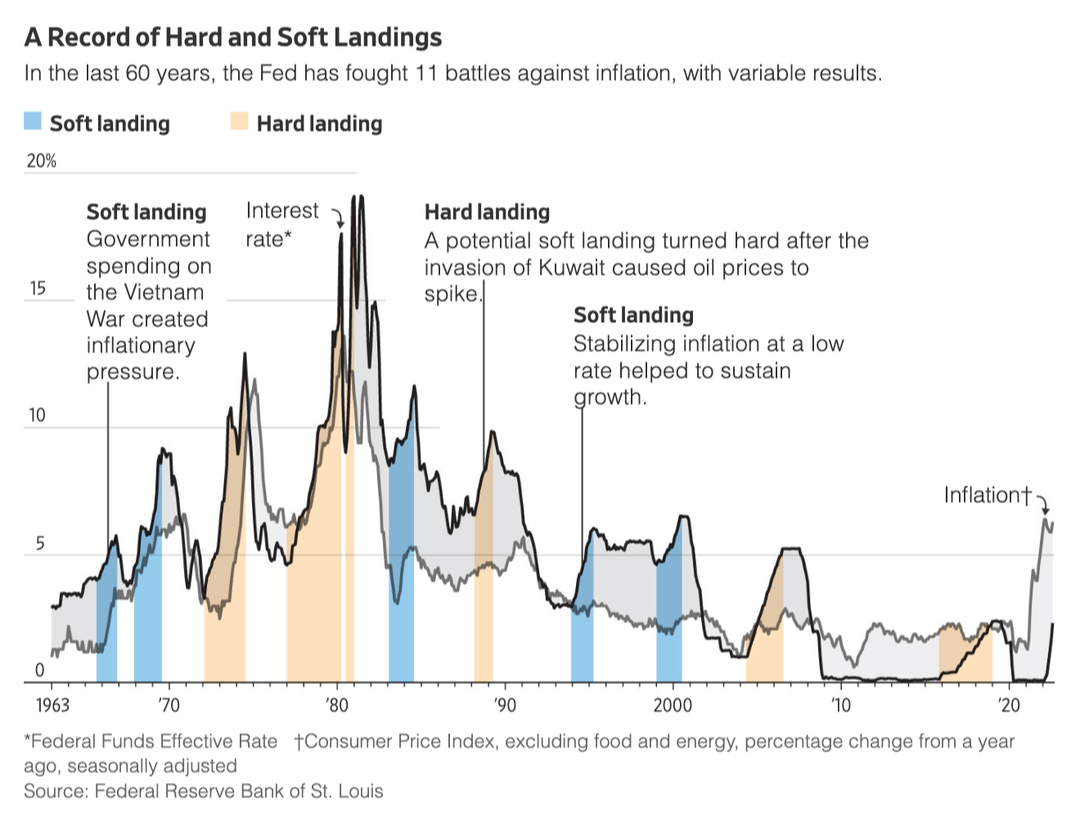

IWM 金融的上述研究列出了之前的紧缩周期,以及是否实现了软着陆或硬着陆,尽管这可能存在争议。在上图中,我们可以看到利率和通胀相互对应。

在近代历史上,1995年显然是一个实现软着陆的例子,与今天情况类似。

当时通胀率高达 3%,失业率接近 6%。美联储于 1995 年收紧货币政策,实现了软着陆。在互联网叙事的新时代背景下,整个 90 年代市场都一路飙升。这与今天由人工智能驱动的行情颇为相似。

2000 年,我们当然经历了一次巨大的市场崩溃,但这项研究的作者将其归类为“软着陆”。相关内容如下:

这是一次硬着陆吗?不完全是。 2001年连续两个季度的负GDP增长非常小,以至于全年的GDP仍高于2000年。因此,我一直称其为“微型衰退”。无论使用什么术语,这次着陆偏向于软着陆。

有趣的是,虽然我们可以说 2000 年实现了软着陆,但我们也看到由于股市估值过高而导致的市场崩盘。

然后我们在2007年和2019年经历了硬着陆,但当然,我们必须意识到这里还有很多其他因素在起作用。

这对市场意味着什么?

归根结底,“务实的投资者”仅仅担心经济衰退会影响到市场。

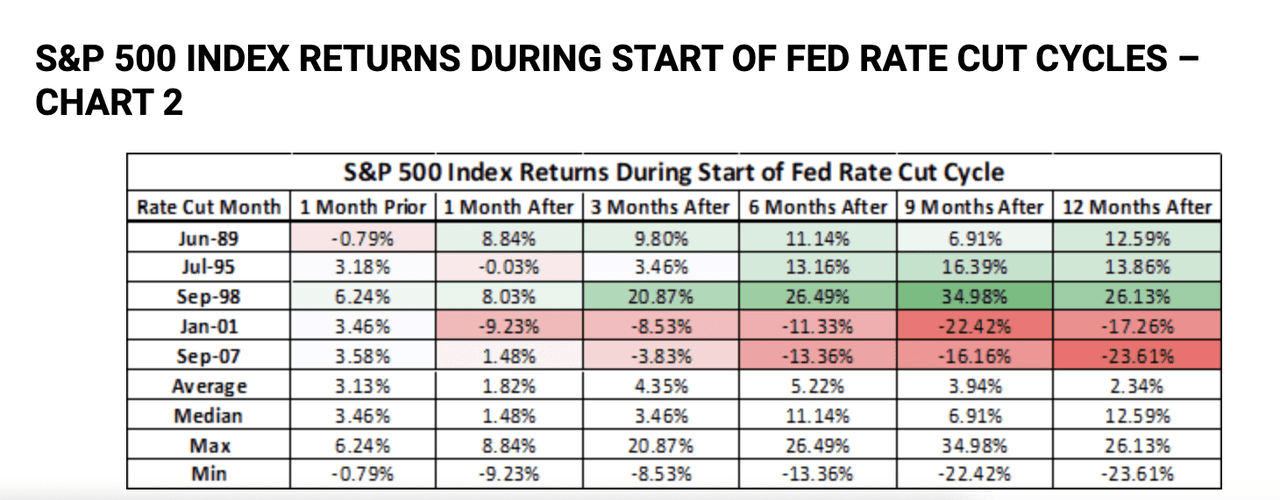

美联储可能已经非常接近降息,历史在这方面给了我们什么启示?

在过去五次降息周期中,有三次在首次降息后的12个月内,市场收益率显著高于平均水平。然而,在2001年和2007年,市场损失超出了常规水平。从统计上看,这些时期的平均回报率为2.34%,但这个数字并不完全代表真实情况。

市场对降息的反应可能两极分化:一方面,降息可能会被视为实现经济软着陆的积极信号,受到市场的欢迎;另一方面,降息可能预示着经测衰退的加深或市场的大规模抛售。然而,还有许多其他因素在影响市场表现,因此我们应避免将市场动态过度简化,或混淆事件的关联性和因果关系。

市场主要由基本面和估值决定,这些因素在不同的历史时期表现各异。每次经济衰退的形态各不相同,通常需要根据具体情况采取不同的策略应对。

投资者想要在当前经济呈现衰退趋势的前提下进入市场,更应该慎之又慎,不但要关注美联储相关信号等宏观因素,还要关注其他多种微观因素,如果投资者想要投资某一股票,合理的选择是通过BiyaPay等平台监控目标股行情,然后选择合适的时机买入或卖出股票,或者通过入金数字货币(USDT)到多资产钱包 BiyaPay ,然后出金法币到嘉信证券进行美股投资。

结论

总的来说,尽管美联储维持当前的利率水平并展望未来可能的降息,以缓解经济放缓的影响,但市场对于是否能够避免一次全面经济衰退仍持谨慎态度。经济的多个关键指标,如失业率上升、信贷市场紧张和GDP下降等,都预示着潜在的经济困难。投资者在这种环墟中需要格外小心,密切关注宏观经济数据和美联储的政策动向,以作出明智的投资决策。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。