奈飞财报带来意外波动,股价先跌后涨,投资者如何应对?

此前我们讨论过Netflix, Inc. ( NASDAQ: NFLX ) ( NEOE: NFLX:CA ),为什么在市场对新订用户报告标准反应过度以及整体科技市场在 2024 年第一季度财报季临近时下滑之后,仍将其保持买入评级。

尽管流媒体业务日趋成熟,但该公司固有的盈利能力和强劲的股东回报继续证明其长期投资理念,而市场领导者者很少会低价出售。自那时起,NFLX 已经取得了+9.6%的优异回报,表现优于+8.5%的大盘。

即便如此,我们仍然重申我们的买入评级,这要归因于近期因所谓的 2024 财年第三季度业绩指引未达预期而出现的回调,因为底线扩张继续意味着强劲的广告货币化努力。

由于市场趋势依然看好且 NFLX 的流媒体市场份额持续增长,我们坚信市场领导者永远不会便宜。

大家可以抓住当前机会,尽快前往 BiyaPay,在该平台进行交易;当然,也可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,不限额。

NFLX 成功的广告变现让其投资理论看起来更加引人注目

电视观看方式的转变

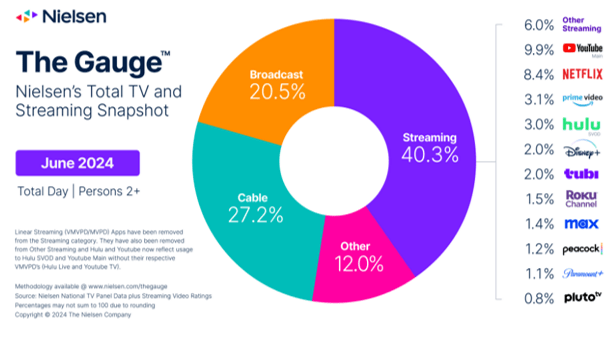

截至 2024 年 6 月,NFLX 的流媒体份额继续增长至 8.4%(环比增长 0.8 点/同比增长 0.2 点)。

结合流媒体整体份额不断增长的 40.3% (环比增长 1.5 个百分点/同比增长 2.6 个百分点),显然从电视媒体到流媒体的长期转型仍在进行中。

这也解释了为什么 NFLX 继续报告2024 财年第二季度双倍盈利,同时全球流媒体付费会员数量增长至 2.7765 亿 (+805 万环比/+3926 万同比),这在很大程度上得益于稳定的整体 ARPU ,具体是 11.47 美元 (-1% 环比/同比)。

与此同时,我们认为市场对2024 财年第三季度营收预期97.3 亿美元 (环比增长 1.7% / 同比增长 13.9%) 和调整后每股收益预期 5.10 美元 (环比增长 4.5% / 同比增长 36.7%) 的过度反应确实是没有道理的。

尤其是因为 NFLX 的底线数字继续意味着出色的广告层货币化,正如管理层在最近的 FQ2’24 收益电话会议中所强调的那样:

自推出以来仅 18 个月,我们继续扩大广告层级,目前该层级占我们广告市场所有注册用户的 45%以上。它的吸引力(美国每月 6.99 美元,提供两种流媒体,高清和下载)——加上我们在英国和加拿大逐步淘汰基本计划,现在我们将在美国和法国开始实施——使我们的广告会员基数在第二季度环比增长了 34%。(Netflix)

与此同时,NFLX 继续上调其 2024 财年收入预期至同比增长 +14.5%,营业利润率预期调至 26%(同比增长+5 个百分点),部分原因是外汇汇率改善,高于 2023 财年第四季度收益电话会议上提供的原始预期同比增长 +14%/ 22.5%(同比增长 +1.5 个百分点)。

从这些数据中可以看出,广告市场趋势依然强劲,NFLX 的广告收入份额继续增长,ROKU 管理层也暗示,他们预计广告收入增长将继续按季度和同比提高。

多家流媒体巨头也强调了同样的情况,Alphabet ( GOOG ) 强调称, 2024 年第一季度“ YouTube 广告收入同比增长 21%”,迪士尼 ( DIS ) 也报告了相当健康的广告市场。

由于长期趋势依然强劲,我们相信 NFLX 的表现非常出色,尤其是因为管理层计划在 2024 年下半年在加拿大测试其全新改进的内部广告技术平台,并预计在 2025 年在全球推出。

结合迄今为止的良好业绩以及未来几个季度广告合作伙伴的预计扩张,我们相信这家流媒体巨头仍然处于有利地位,“实现关键的广告用户规模”,“广告很可能成为其长期收入和利润增长的关键组成部分”。

这些因素继续也表明 NFLX 管理层认识到其下一个增长机会在于广告市场。

这归因于订阅用户增长的成熟和最近取消的11.99 美元基本无广告订阅套餐计划,我认为,取而代之的是 6.99 美元的广告支持套餐计划 - 它为订阅用户提供了更大的经济效益,并为流媒体公司提供了更好的增长机会。

与此同时,NFLX 试图进入体育流媒体/喜剧直播领域,并吸引其他目标受众,这归功于最近/计划推出的以下内容:

- 2024 年 5 月汤姆·布雷迪的吐槽大会

- 2024 年 11 月的杰克·保罗和迈克·泰森拳击比赛

- 从 2025 年起每周播出 WWE 节目

- 2024 年圣诞节 NFL 比赛

这表明管理层决心扩大其现有用户群,同时进军蓬勃发展的体育流媒体市场。

因此,只要该公司未来能够实现持续的营收/利润增长,我们相信它将继续提供令人信服的投资论点。

共识预测

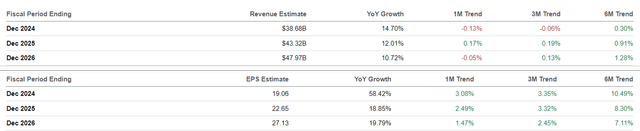

在上调的一致预期预测中也观察到了同样的情况,预计到 2026 财年,NFLX 的营收/利润复合年增长率将达到 +12.5%/ +31.1%。

相比之下,之前预估的增幅分别为 +12%/ +28.2%,但同时建立在 2016 财年和 2023 财年期间分别增幅 +21.1%/ +60.9% 的历史扩张基础之上。

NFLX 估值

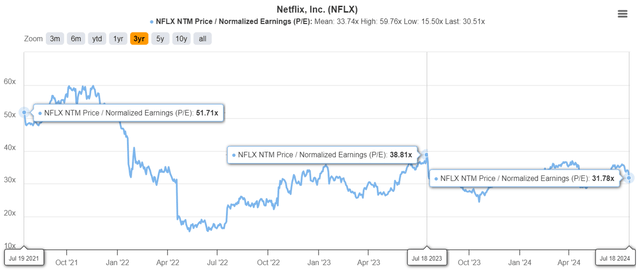

上调盈利增长预期也是我们认为 NFLX 股价仍然便宜的原因,其 FWD P/E 估值为 31.78 倍,而 1 年平均值为 32.03 倍,5 年平均值为 44.03 倍。

即使与流媒体巨头相比,例如 Alphabet 的 YouTube 的预期市盈率为 23.70 倍,预计到 2026 财年调整后每股收益的复合年增长率为 +19.4%,亚马逊的 Prime(AMZN)为 40.30 倍/ +37.4%,迪士尼的 Disney+ 为 20.28 倍/ +17.6%,显然 NFLX 的估值仍然便宜,因为其增长预测加快。

那么,NFLX 股票是值得买入、卖出还是持有?

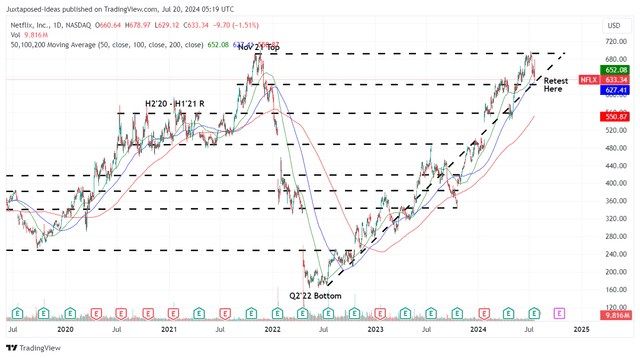

NFLX 5Y 股票价格

目前,NFLX 自 2023 年第二季度的底部以来,已经呈现出极为令人满意的上涨势头,股价目前正在重新测试 2021 年 11 月之前的交易区间。

为便于理解,我们给出了 458 美元的公允价值估值,基于 LTM 调整后每股收益 14.41 美元(环比增长 54.9%)和 1 年市盈率平均值 31.79 倍。该估值高于 834.10 美元的长期目标价,基于市场普遍预期的 2026 财年调整后每股收益 26.24 美元。

目前,基于更高的 LTM 调整后每股收益 16.00 美元(环比增长 70.3%)和相同的市盈率均值约 31 倍,很明显 NFLX 的交易价格继续高于我们上调后的 496 美元的公允价值估计。

即便如此,基于市场普遍上调的 2026 财年调整后每股收益预测 27.13 美元 (+3.3%),我们上调的长期目标价为 841 美元,但该股仍有 +32.7% 的出色上涨潜力,这在很大程度上得益于市场对 2024 年第三季度预期可能较为温和的过度反应所导致的近期回调。

尽管由于内容投资的增加导致自由现金流产生率较低,但管理层仍在继续向长期股东返还价值,其中 1184 万股或 2.6% 的流通股已在 LTM 内回购。

结论

由于风险/回报率仍然具有吸引力,我们继续重申 NFLX 的买入评级。根据该股的历史交易模式,我认为 2024 年第二季度 620 美元的底部可能会维持,除非发生任何剧烈事件,否则不太可能突破当前水平。

因此,感兴趣的投资者仍可能以目前的水平增持,因为流媒体市场领导者不太可能以低价出售,或者在这种情况下获得公平的估值。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。