英伟达跌破6月高点25%,是回调的买入良机还是熊市的投资陷阱?

英伟达的优秀表现不是炒作的结果

NVIDIA (NASDAQ: NVDA) 的投资者追逐最近的股票拆分热潮却遭受了重大损失。英伟达进入了熊市,从6月的高点到本周的低点下跌超过25%。尽管如此,英伟达仍然显著超越标普500指数 (SPX, SPY) 以及其他半导体公司 (SMH, SOXX),过去一年内的总回报率接近150%。

因此,我认为最近的下跌应该视为一次健康的回调,而不是预示着更严重的熊市逆转。

在我五月份的上一篇看好英伟达的文章中,我上调了这只股票,并解释了之前看空的误判。生成式人工智能 (Generative AI) 的热潮已经从炒作转变为在多个行业的持续投资。这也提升了大型数据中心的支出,因为它们竞相开发最先进的 AI 模型以保持竞争优势。

Alphabet Inc. (GOOGL, GOOG) 在第二季度财报中强调了 AI 支出的激增,资本支出增加了超过 90%。

预计这一趋势将继续,强调了在 AI 基础设施上大量投资的必要性以保持领先地位。Google CEO Sundar Pichai 的评论突显了其 AI 投资的收益潜力,表示其 AI 投资「已经创造了数十亿美元的收入,并被超过两百万开发者使用。」ServiceNow, Inc. (NOW) 的强劲收益表明了领先的 SaaS 公司在 AI 领域的巨大机会。

CEO Bill McDermott 提到其生成式 AI 产品的重大影响,强调「非凡的成果」离不开生成式 AI。

英伟达的 AI 增长前景在扩展

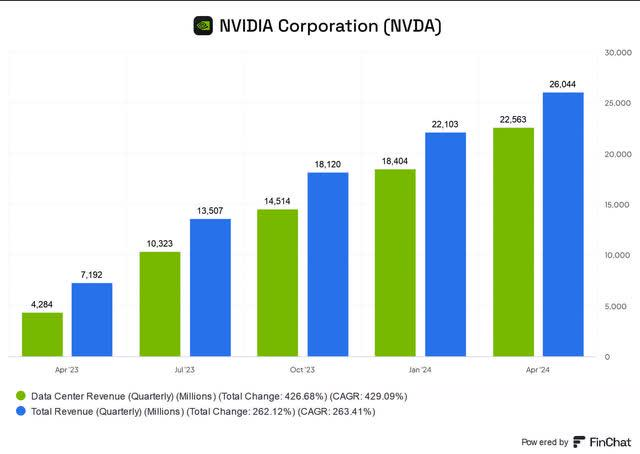

英伟达数据中心收入 (FinChat)

因此,我认为这为英伟达的投资者提供了在股价大幅下跌时买入的信心。我还预计黄仁勋及其团队会澄清其即将推出的产品发布节奏,从而降低下半年的执行风险。

除非你与世隔绝,否则你应该知道数据中心部门对公司优异表现的重要性。该部门占其第一财季收入的85%以上,英伟达的数据中心收入同比增长427%,环比增长23%。因此,投资者需要调整对类似增长的预期,即使公司正准备在下半年推出 Blackwell 平台。

英伟达强调 Blackwell 已进入「全面生产阶段,并构成了万亿参数生成式 AI 的基础。」英伟达的全栈生态系统基于「Grace CPU、Blackwell GPU、NVLink、Quantum、Spectrum、混合和交换机及高速互联」的硬件基础。强大的软件生态系统进一步增强了其竞争优势,并通过 Nvidia AI Foundry 的发展得以支撑。

因此,公司致力于在整个栈中扩展其合作伙伴生态系统,以「支持 AI 驱动的数字化转型项目。」

英伟达数据中心的增长率可能放缓

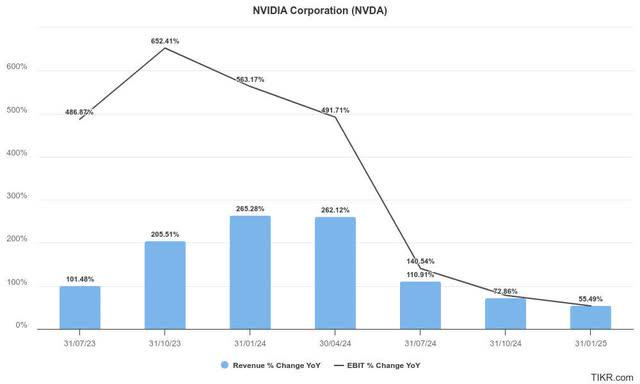

英伟达估计 (TIKR)

尽管我保持乐观,英伟达的投资者必须为一个延长的正常化阶段做好准备,因为其同比增长势头可能已在第一财季达到顶峰。如上图所示,该公司预计在8月28日的第二财季财报中报告收入增长显著放缓。

然而,该公司的增长前景依然亮眼,预计第二财季收入和调整后的 EBIT 将增长超过 100%。因此,我不认为半导体投资者会因此撤资,尽管他们不应期望过去两年类似的估值重估机会(总回报率接近600%)。

英伟达的投资者还必须考虑公司论点中的固有风险。台积电 (TSM) 在生产其领先 AI 芯片能力方面的紧张供需动态可能会阻碍其下一代架构的更成功推出。领先的代工厂已表示供给紧张将持续到2026年,尽管我尚未评估对英伟达发货节奏的迫切风险。

主要竞争对手 Advanced Micro Devices, Inc. (AMD) 也预计将在其 MI300 系列 AI 芯片方面取得进一步进展,试图削弱英伟达的主导地位。AMD 的开放标准方法可能帮助客户避免潜在的技术锁定,并与 FTC 的开放 AI 模型框架保持一致。这可能削弱像英伟达这样的主导厂商锁定 AI 生态系统的能力。

此外,通过 AI 工厂和主权 AI 的后续增长阶段仍处于初期阶段。鉴于英伟达 AI 数据中心的高速增长,公司越来越依赖该部门来推动其估值。因此,新兴增长领域的意外执行风险可能会阻碍其保持当前增长势头,影响其估值。

NVDA 股票:考虑到增长因素后并不算高估

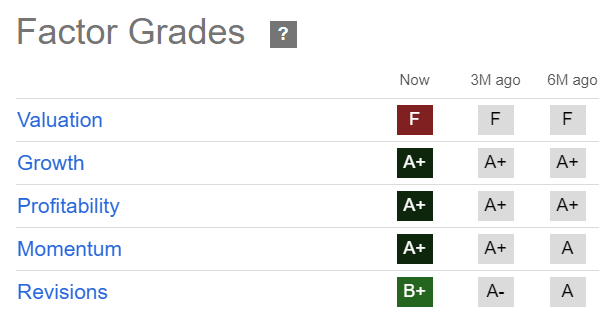

NVDA 量化评级 (Seeking Alpha)

不要被表面上 NVDA 的“高估”所迷惑,因为我过去就犯过这样的错误。思考一下,为什么 NVDA 在过去两年中表现优于市场。市场真的如此愚蠢,无法分辨炒作与现实吗?

此外,英伟达展示出的收入和盈利增长应当让那些认为这只是炒作的看空者哑口无言。增加超大规模数据中心支出、主权 AI 的发展以及 AI 工厂的建立,都是推动生成式 AI 边界扩展的必要条件。再加上 NVDA 的稳健执行(收益修正评级为“B+”),这家 AI 芯片领军企业还拥有一流的盈利能力。

我建议投资者考虑这种增长型股票的增长调整估值指标。NVDA 的调整后 PEG 比率为 1.25,比科技行业的中位数低 30% 以上。此外,这也显著低于其过去五年的平均值 2.1。

因此,结合其增长前景,我不认为 NVDA 被高估。相反,市场似乎已经反映了公司下一个增长阶段可能面临的执行风险,因为它计划进一步扩展 AI 增长向量。

NVDA 股票应买入、卖出还是持有?

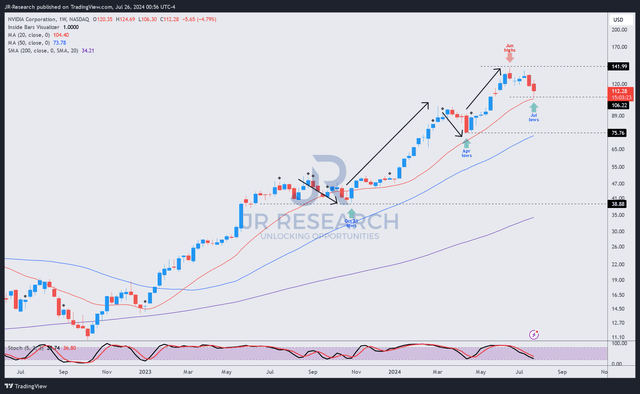

NVDA 价格图表(周线,中期,调整股息后)(TradingView)

NVDA 的价格走势依然非常坚韧,没有牛市陷阱的迹象。之前的回调在 2023 年 10 月和 2024 年 4 月的低点引发了强劲的逢低买入热情。随后的反弹帮助 NVDA 保持了其惊人的市场表现。

自 2024 年 6 月拆分以来,该股最近进入熊市。然而,这不应被视为负面,因为该股仍保持上升趋势。目前可能会在 110 美元以上见底,尽管我们尚未看到明确的看涨信号。

进一步下跌至 75 美元至 110 美元之间的支撑区也是有可能的,但这不是我目前的主要预期。因此,我认为 NVDA 的回调是积极的,并得到其显著的“A+”买入势头的支持。

股票评级:维持买入。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。