Q1财报超预期,8.5倍市盈率!阿里巴巴股价能否引领中概股反弹?

阿里巴巴(NYSE:BABA)最新公布的第一季度财报超出市场预期,这一成绩主要归功于其云计算业务的增长加速和阿里巴巴国际数字商务集团的强劲表现。在这一季度,阿里巴巴再次产生了大量的自由现金流,并通过股票回购向股东返还了更多资金。

鉴于公司强大的自由现金流盈利能力,我觉得阿里巴巴仍然是投资者的优质选择。随着经济的逐步复苏,预计将进一步推动公司最大业务板块——淘宝和天猫集团的增长。对此期待的朋友们可以在多资产钱包 BiyaPay 上根据自己的投资策略,定期监控股票价格,在合适的时机交易股票。或者把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币等主流法币,提现至银行账户,再入金到其他券商交易股票,几分钟安全到账速度快,还不限额,不会耽误行情。

图源 BiyaPay APP

先前评级

在之前的分析中,我强烈推荐购买阿里巴巴股票,主要是基于这家电子商务公司的潜在盈利能力强劲。今年早些时候,阿里巴巴宣布将采取更积极的资本回报措施,包括优厚的股息政策。上一季度,公司继续产生大量自由现金流,并积极回购股份,作为其资本回报战略的一部分。

我认为,阿里巴巴的股价仍被低估,公司的风险收益比倾向于正面。

阿里巴巴 2025 年第一季度盈利超出预期

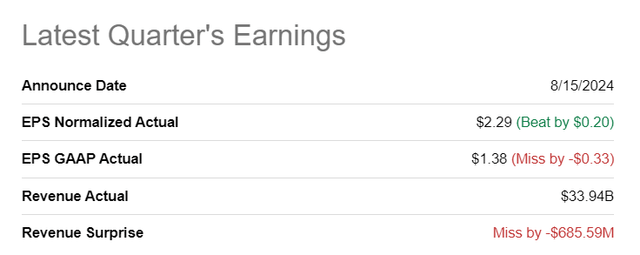

阿里巴巴公布的第一财季财务业绩相当不错。公司公布的调整后每股收益为2.29美元,超出共识预估0.20美元。顶线为339亿美元,低于华尔街平均预测6860万美元,主要原因是淘宝和天猫集团表现不佳。

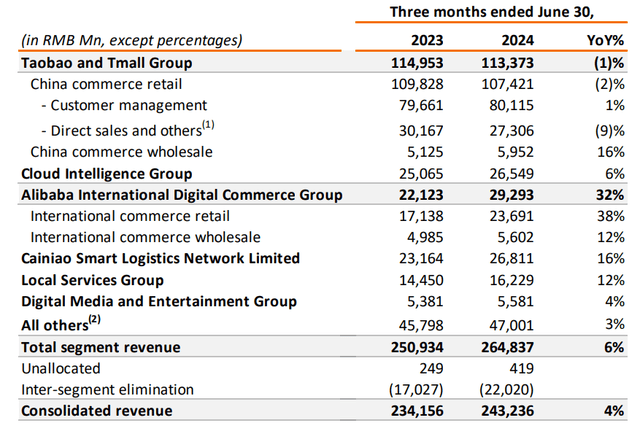

淘宝和天猫集团整合了阿里巴巴所有国内电商活动,尽管该部门在上一季度因促销活动受益于高单位数的在线GMV增长,但由于直销业务表现不佳,收入仍然下降。

特别是,阿里巴巴遭受了9%的年度顶线下滑,主要是因为顾客购买的电子产品减少。

淘宝和天猫集团占阿里巴巴合并营收的 43%(合并前)。阿里巴巴国内电子商务业务在第一财季创造了 1134 亿元人民币(156 亿美元)的收入,同比下降 1%。阿里巴巴总收入同比增长 4% 至 2342 亿元人民币(335 亿美元),环比下降 3 个百分点。

尽管电子商务的复苏缓慢,但云业务以及国际电商业务表现强劲。云业务收入为265亿人民币(约合37亿美元),顶线增长了6%,这得益于AI产品的日益普及。

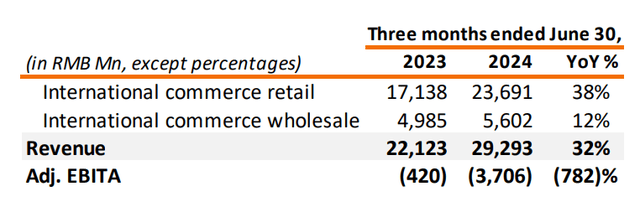

重要的是,尽管电商面临挑战,但阿里巴巴在国际部门表现良好。国际数字商务集团/AIDC的顶线增长为293亿人民币(约合40亿美元),同比增长32%,这得益于阿里巴巴平台上的跨境交易增加。

阿里巴巴将持续提供丰厚的资本回报。

在以往几个季度中,阿里巴巴持续显示出良好的自由现金流盈利能力,并在2025财年第一季度保持了这一趋势。在本季度,阿里巴巴产生了174亿元人民币(约合24亿美元)的自由现金流。

今年早些时候,阿里巴巴指导进行250亿美元的股票回购,公司在上个季度回购了6.13亿普通股,共计花费58亿美元。在过去的一年中,阿里巴巴回购了152亿美元的股份,我预计这家电商公司将在未来几年继续向股东返还更多现金。

阿里巴巴的估值

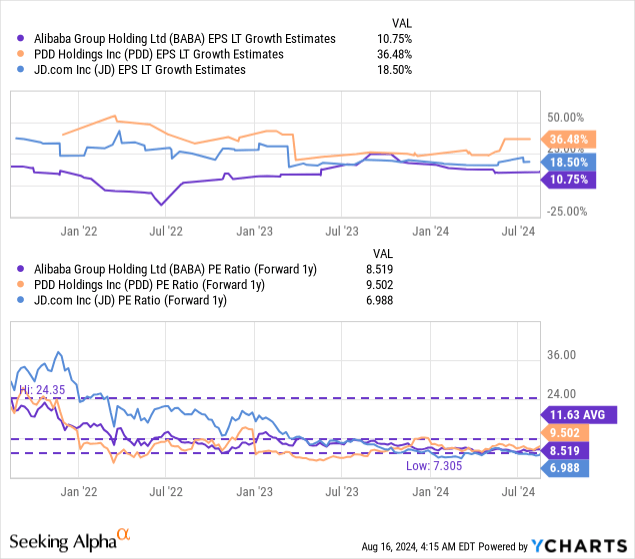

阿里巴巴的估值是投资吸引力的一个重要特点,这主要是基于其低盈利估值。目前阿里巴巴的市盈率为8.5倍,这在我看来意味着较高的安全边际。过去三到四年,多个因素负面影响了阿里巴巴的估值,包括政府对大型和垄断性技术与电商公司的打击,疫情时代严厉的经济减速,以及云增长的放缓。

然而,无可争议的是,阿里巴巴无论是在盈利还是自由现金流方面都是广泛盈利的,这也是我继续认为与阿里巴巴相关的风险并不像投资者可能认为的那样高的原因。阿里巴巴2025财年的市盈率为8.5倍,比其三年平均市盈率低27%。其他电商竞争对手的市盈率也类似地低。

拼多多(PDD)和京东(JD)的市盈率分别为9.5倍和7.0倍,这两家公司都有很多优势。拼多多拥有以交易为中心的特价购物平台拼多多,该平台表现出色,同时也具有良好的自由现金流盈利能力。

由于拼多多、低估值和积极的自由现金流,在我7月的报告中推荐了拼多多:市盈率9倍,强劲增长,高安全边际。在我看来,京东也是盈利且价格过低,其市盈率为7.0倍。

在我上次关于阿里巴巴的分析中,我根据13.0倍的历史估值平均水平将公司价值定为每股125美元。由于对明年的共识预估下调到每股9.32美元,我将我的公允价值估计降至每股121美元。鉴于投资者仍可以期待大量的股票回购和资本回报,我维持对阿里巴巴的强烈买入评级。

阿里巴巴的风险

阿里巴巴面临的最大风险,我认为,将是电商业务可能的放缓,这仍然占据了公司综合顶线的绝大多数。尽管阿里巴巴在云计算和AIDC等其他业务上看到了积极的势头,但公司主要专注于其电商运营。如果国家经济疲软,阿里巴巴可能会在顶线和自由现金流上看到超出预期的下降。

最后的想法

阿里巴巴本季度的财报在盈利方面超出了预期,尽管由于电商业务增长缓慢而未能实现最高销售预期。不过,云业务的增长重新加速以及国际数字商务集团的出色表现是亮点。自由现金流保持强劲,股东们可以期待未来继续获得丰厚的资本回报。

从估值角度看,阿里巴巴的股票非常有吸引力,虽然我将其公允价值估计从每股125美元下调至121美元,但我依然认为股票值得强烈推荐。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。