九月非农就业数据爆冷上涨,美联储降息步伐放缓的信号越来越多?

9月的非农就业数据表现超出市场预期,这直接引发了市场对于美联储是否会调整未来降息计划的讨论。

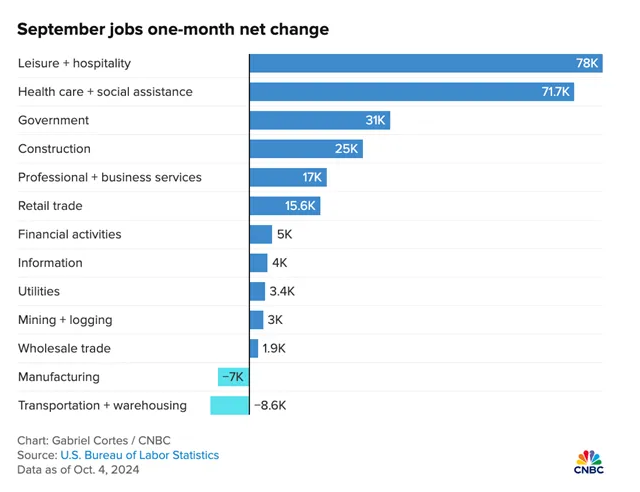

美国9月非农就业人数增加25.4万人,预期增加14万人,前值由14.2万人修正为15.9万人,为2024年3月以来最大增幅。美国9月失业率为4.1%,预期为4.2%,前值为4.2%,高于市场预期。

数据公布后,交易员对美联储未来四次会议降息幅度的预期不到100个基点,如此强劲的就业数据,是否意味着通胀会因此再度抬头?

非农数据超出预期,是否打破美联储降息节奏?

数据显示,9月新增非农就业岗位达到了25.4万,远超市场预期的14万。这一数据表明劳动力市场依然非常强劲,而失业率也再度下降0.1个百分点,降至4.1%,低于预期的4.2%。这让市场对于美联储降息的预期发生了显著变化。

在7月份疲软的非农报告发布后,市场普遍认为经济要么实现软着陆,要么陷入衰退。然而,9月的非农数据却再次把“不着陆”的可能性摆在了台面上。如果经济真的保持“不着陆”,美联储可能会继续维持高利率,甚至不排除再度加息的可能性。而目前市场对这一预期的反应还未完全反映在价格中。

Brandywine 基金经理表示,未来降息50个基点的希望基本落空,经济中某些方面的变化增加了“不着陆”的可能性,这包括一些国际因素的刺激,可能推动全球大宗商品价格上涨,从而引发通胀威胁。

随着高利率的持续,美联储在11月和12月的降息幅度将会有所减小。CME 数据显示,市场对11月份降息25个基点的概率已经接近锁定,但也有超过15%的概率认为美联储可能按兵不动。对于全年而言,目前市场预期降息幅度从100个基点调整为75个基点,意味着降息仍有可能继续,但幅度将显著低于此前的预期。

高盛认为,9月份的非农数据证明了之前的失业率上升主要是由于新移民进入劳动力市场所致。

随着这些移民逐渐找到工作,失业率也随之回落。而薪资数据的跟踪显示,尽管非农报告中的薪资涨幅有所增加,但未来的薪资增长幅度预计将回落,因此对于通胀不需要过度担忧。

此外,美银和摩根大通等投行也纷纷下调了对11月降息的预期幅度。美银将其预期从50个基点下调至25个基点,显示出市场对于进一步货币宽松的信心在减弱。这些调整反映了投行对于当前经济顽强韧性的谨慎看法。

非农数据存疑:数据分歧的背后原因

在本次9月非农就业报告中,有一个特别值得注意的现象,那就是企业调查和家庭调查的数据存在显著的分歧。

企业调查基于65万家企业和政府机构的数据,主要用来衡量整体的新增就业岗位数量。然而,家庭调查则基于6万个家庭的样本,衡量就业状况和失业率。

企业调查的新增岗位数往往较高,部分原因是因为同一个人可以持有多个职位,在企业调查中,这些多个职位都会被计为新增岗位,因此容易高估总就业情况。

但在 9 月的报告中,令人意外的是,家庭调查的数据表现反而比企业调查更为强劲。根据家庭调查,9月新增就业人数达到了43万,其中全职岗位增加了41.4万,兼职岗位则减少了9.5万。这与企业调查的结果形成鲜明对比,也引发了人们对数据准确性的质疑。那么为何会出现这种差异呢?

Group Economics 的资深经济学家对此进行了解释。他指出,企业调查和家庭调查在样本量和调查方式上存在显著差异。企业调查受新增和倒闭企业的模型影响,用以推测全国的就业情况,而家庭调查则更多地受到人口和移民因素的影响。因此,当移民数量发生变化时,家庭调查的数据可能反映出不同的就业情况。

在本次报告中,家庭调查的新增岗位数大幅增加,很大程度上是由于移民影响被低估,移民人口进入劳动力市场后,找到了全职工作,带动了就业数据的上升。

对于市场和决策者来说,这种分歧意味着解读就业数据时需要更加谨慎。不能单一依赖某一份调查结果,而是要结合两份数据来得出更为准确的判断。在9月的数据中,虽然企业调查显示岗位增长较为广泛,但家庭调查中全职就业的显著增加也显示出劳动力市场的强劲一面,特别是移民对于填补岗位空缺的重要作用。

这些因素共同作用,让我们看到了当前就业市场的韧性,同时也解释了为何这次就业数据能为“软着陆”提供更多的支持。

企业高管的抛售是否反映了对降息的不信任?

根据华尔街日报的报道,今年标普500指数已经上涨了20%,前9个月的表现甚至了创下1997年以来的最佳表现,但在这么强劲的涨幅之下,却有一批人选择了旁观。他们可以说是最了解公司情况的人,很多投资者也都以他们的策略为参考风向标,这批人就是企业高管。

特别是在9月非农数据超预期、市场普遍降低对美联储大幅降息的预期之后,企业高管们的态度显得更加保守。

InsiderSentiment.com 的数据显示,7月,在所有有高管交易的股票名单中,15.7%的股票出现了净买入,8月回升到了25.7%,但9月又跌了回去,为21.9%,而这些数字都低于10年平均的26.3%,表明高管们对市场表现持谨慎态度。

尤其是科技公司,高管们进行了大规模抛售,例如贝索斯抛售了103亿美元的亚马逊股票,扎克伯格抛售了21亿美元的Meta股票,黄仁勋也抛售了7亿多英伟达股票。华尔街部分人士认为,这些高管抛售行为很可能反映了他们对未来经济衰退的担忧。

但也有观点认为,高管们的抛售行为不应被过度解读为看空公司。许多高管抛售股票的原因可能只是为了分散投资风险,并不一定代表对公司未来不看好。此外,高管们的抛售计划通常需要提前数年公布,这些行为往往是预设的,未必与未来的市场预期相关。

密歇根大学商学院的教授指出,单个高管的抛售行为可能无法产生明显影响,但整体的抛售趋势确实能够对未来股市表现提供一些指引信号。而目前这种低于预期的净买入行为,可能意味着未来股市的回报将低于市场预期。

Seeking Alpha上的一些分析文章指出,近年来科技行业的高估值也促使高管们采取了更为谨慎的态度。

这种谨慎态度虽然可能让市场对未来股市上涨持保留态度,但从长期来看,这种行为可能是为了避免潜在的系统性风险。但总之不论是高管抛售还是巴菲特囤现金,一个不可辩驳的事实是当前的美股并不便宜。

美元强势与国债收益率上涨:哪些板块将承受最大冲击?

随着非农数据的强劲表现,市场普遍降低了对美联储在11月份大幅降息的预期,导致美元汇率走强,黄金价格因此下跌。而美国国债收益率也因此显著回升,10年期国债收益率突破4%,这是自8月以来的首次突破。

国债收益率上升使得投资者对股票的兴趣有所减弱,特别是公用事业股和房地产股。

10年期美国国债收益率在近期突破了4%,为自8月以来的首次突破,给这些收益依赖型板块带来巨大压力。截至10月7日,标普500公用事业板块在过去一个月内下跌了约7.1%,房地产板块则下跌了5.4%。这类通常派发高额股息的股票在利率上升时吸引力下降,因为投资者更倾向于寻求无风险的高收益国债,从而导致这些板块表现不佳。

与此同时,能源股由于油价上涨则成为标普500中唯一上涨的板块。9月下旬至10月初,油价上涨至每桶95美元的高位,推动标普500能源板块在同一时间段内上涨了约6.3%。能源巨头埃克森美孚(NYSE: XOM)和雪佛龙(NYSE: CVX)的股价也分别上涨了5.8%和4.9%。油价的攀升和能源板块的上涨显著区别于其他受利率影响较大的板块,成为近期市场中少数亮点之一。

此外,彭博的一些分析文章指出,美元的强势和油价的上涨正在给全球市场带来连锁反应。

油价上涨对能源行业有积极影响,但对其他行业尤其是消费行业却带来了成本压力,这也可能在未来几个季度对企业的盈利增长造成负面影响。

随着美联储可能在未来的政策行动上更为保守,当前利率难以迅速下降,市场普遍预计降息的步伐将会放缓,这意味着投资者应更加注重企业盈利的增长而非依赖估值扩张,因为企业的盈利增长将成为股价继续上涨的关键推动力。特别是在高利率环境下,大盘股和盈利增长稳定的公司更有可能获得资本的青睐,因为它们能更好地应对高借贷成本。

前美联储主席保罗·沃尔克的顾问Summers 和 著名对冲基金经理 Druckenmiller 的鹰派言论也警告投资者,美联储未来降息的幅度和速度可能不会像之前那样迅速,投资者需要更加谨慎地看待这一政策变化。Druckenmiller 特别强调,美联储不应因为之前的前瞻指引而陷入政策困境,货币政策需要更加灵活,而不是受制于过去的言论。

后续10月非农数据的关键影响

在美联储11月7日的下次会议之前,有关就业和通胀的最新数据将成为决定美联储政策轨迹的关键因素。

BMO Capital Markets的美国利率策略主管Ian Lyngen指出,如果10月的非农就业报告依然强劲,同时通胀被证明仍具有粘性,美联储可能会暂时暂停降息。他在给客户的一份报告中写道:“最新的就业数据表明,美联储可能正在重新考虑11月降息的计划。”

美联储对劳动力市场的担忧显然被夸大了,虽然回顾美联储9月份50个基点的大幅降息并谈论过早宣布“取得胜利”有些苛刻,但当前的数据指向11月降息25个基点,而不是50个基点。在经济出现拐点时,通常会有数据表现稳健但随后被下修的情况,而此次就业数据上修显示了经济的韧性。

美联储今年还很可能会再执行两次25个基点的降息行动,部分原因是为了缓解民众的负担,他们正遭受高借贷成本的折磨。但也有观点认为,美联储会将降息行动一直坚持到2025年,因为当前的利率水平相对于通胀来说依然较高,需要更长时间的降息来逐步使利率降到合适的水平,以避免对经济增长造成阻碍。

未来几个月的数据将决定美联储的降息步伐是否会进一步放缓,尤其是在通胀和就业数据表现均超预期的情况下,美联储可能倾向于采取更加稳健的政策。

未来的经济数据将继续为美联储的决策提供指引。尤其是10月非农数据和通胀报告,将决定美联储是否会在11月暂停降息。如果数据表现出更高的通胀压力或就业市场持续强劲,美联储可能会更加谨慎地对待降息,而不是简单跟随之前的前瞻指引。

投资策略建议

在美联储降息步伐放缓的预期下,投资者应更加注重投资组合的调整。当前的高利率环境意味着小盘股和国债等利率敏感型标的的表现可能会受到抑制,而具有较强盈利能力的大盘股可能会更具吸引力。尤其是一些经济敏感型股票,它们的盈利增长预期较高,能够在估值扩张受限的情况下推动股价上涨。

在这样的市场环境下,投资者可以使用多资产钱包 BiyaPay,定期检查市场行情走势,选择合适的交易时机。如果有出入金困扰,也可以把BiyaPay作为一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商买入股票,到账速度快,而且不限额,不会让你错过投资机会。

根据Seeking Alpha上的一些投资建议,在高利率环境下,大盘股和盈利稳定的企业将是较好的选择。尤其是在当前市场波动较大的背景下,选择那些具有稳健盈利和现金流的公司将有助于降低投资组合的风险。此外,一些科技巨头和能源行业的龙头企业也可能在未来几个季度内表现出色,因为它们更能应对宏观经济的不确定性。

总体来看,9月非农数据的强劲表现让市场对于美联储未来的降息计划产生了新的不确定性。尽管未来降息的可能性依然存在,但降息的幅度和速度可能会显著放缓。企业高管们对公司股票的谨慎态度也反映出对未来经济的担忧,国债收益率上升和油价攀升更是增加了市场的不确定性。

在这样的市场环境中,投资者应更加注重大盘股的盈利增长能力,并在高利率环境下谨慎布局,以应对未来可能出现的波动与挑战。

同时,密切关注即将发布的10月非农数据以及其他宏观经济数据至关重要。这些数据将为美联储的政策提供进一步的指导,对于投资者而言,也将是评估市场走向的重要信号。在这种环境下,灵活应对市场变化,选择具备强大盈利能力的企业,将有助于在未来的波动中保持稳定增长。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。