英伟达 AI+机器人双重革命,股价创新高,继续追涨还是等回调合理入场?

英伟达股价一路飙升背后,AI革命带来了前所未有的机会,但隐藏的风险也不容忽视。在今年,英伟达的股价一度突破历史新高,引起市场广泛关注。美银等机构纷纷上调了目标价,认为AI和机器人革命将为英伟达带来“代际机会”,著名投资者 Stanley Druckenmiller 甚至表示对早前卖掉英伟达股票感到后悔。

然而,高估值带来的泡沫风险是否也值得投资者警惕?随着竞争对手如AMD、谷歌等在AI市场中迅速崛起,英伟达是否还能维持其护城河?投资者究竟应该继续追高,还是冷静观望,等待价格回调到更合理的水平?

AI革命浪潮:英伟达的全面领先

美银的 “代际机会”:英伟达的黄金时代来临?

美国银行 (Bank of America) 最近发布的报告中,明确指出人工智能市场将在未来几年内呈现出指数级增长,并上调了英伟达的目标价格,从 165 美元提高至 190 美元。考虑到上周五英伟达的股价为 138 美元,这一上调意味着可能有多达 38% 的上涨空间。美银的分析师认为,“随着这家芯片巨头继续巩固其在市场上的领先地位,这将给英伟达带来 ‘代际机会’。”

此外,美银预测,到 2027 年, AI 加速器市场将从 2023 年的 450 亿美元增长到 2800 亿美元,并在未来进一步增长到 4000 亿美元以上。 OpenAI 、谷歌 (Google) 和 Meta 等科技巨头正在快速开发新的大型语言模型,这一趋势表明“对计算的需求只会持续增长”。每一代新的大型语言模型 (LLM),特别是那些专注于更大规模和更好推理能力的模型,都会需要更大的训练强度,这对英伟达的计算能力提出了更高的要求。

美银的这一系列乐观预测,显示了他们对英伟达未来在 AI 领域占据核心地位的信心。英伟达作为 AI 硬件和平台的主要供应商,在 AI 革命的浪潮中具有得天独厚的优势,尤其是在数据中心和加速计算的应用中。美银称这种机会为 “代际机会”,因为这不仅仅是一次简单的增长,而是整个市场需求结构的改变,这将为英伟达提供持续的高增长动力。

机器人革命正在兴起:英伟达的双重进攻

除了 AI 芯片的机会之外,英伟达还在机器人革命中大展拳脚。英伟达的 CEO 黄仁勋 ( Jensen Huang) 在多个公开场合展示了用于各种行业的机器人,从仓储到制造业,机器人被赋予了不同的形态和功能,目标是广泛的行业应用。

在 2024 年 COMPUTEX 大会上,黄仁勋详细介绍了英伟达在机器人领域的硬件解决方案,包括 NVIDIA Jetson Orin 和下一代 Jetson Thor 机器人超级计算机,以及 NVIDIA Omniverse 平台,用于在模拟环境中训练机器人技能。黄仁勋强调:“我们构建了这些平台、加速库和 AI 模型,开发者和公司可以使用这些堆栈中的任何部分或全部,来构建他们的机器人。” 英伟达不仅仅提供硬件支持,还希望通过 Omniverse 等平台从机器人开发中获取长期的重复性软件收入。

一个非常有利的趋势是,越来越多的机器人训练采用演示视频,而不是为每个任务和场景单独编程。这需要大量计算资源,对英伟达的高性能 AI 超级计算机形成了额外的需求,进一步巩固了其在市场中的领先地位。英伟达的 NVIDIA Omniverse 不仅是一个开发工具,也被视为机器人学习和模拟的操作系统,这为英伟达开辟了新一轮的收入来源。

英伟达通过硬件和软件的双重进攻,不仅试图占领机器人硬件市场,还希望在软件服务领域实现持续的营收增长。正如美银所言,这确实是 “代际机会”,是一个极具颠覆性的时代,英伟达在这场浪潮中占据了绝对的有利位置。

英伟达的护城河正在变窄?

虽然英伟达在 AI 市场中仍保持领先地位,但竞争对手的迅速崛起依然对其优势形成了严峻挑战和隐患。 AMD 最近推出的 MI325X 芯片在某些特定 AI 任务中超越了英伟达的 H200 芯片,而 Cerebras Al 的平台拥有超过一万亿个晶体管,据报道其性能比英伟达的 H100 快 20 倍。这些新兴竞争者的技术进步不容小觑,虽然目前还未对英伟达的市场份额造成重大威胁,但在未来可能逐渐削弱其护城河。

此外,谷歌的 Tensor Processing Unit ( TPU ) 已被用于训练自家 AI 模型,取代了英伟达的芯片。而苹果也选择使用自家开发的芯片进行 AI 训练,这些迹象表明英伟达可能正在面临失去部分大客户的风险。这些竞争对手的崛起和产品多样化需求,意味着英伟达的市场主导地位可能正在被逐步削弱。

台积电的压力:成本是否会侵蚀英伟达的利润?

除了来自市场竞争的压力,英伟达的供应链也是一大潜在风险。台积电作为英伟达最主要的代工伙伴,几乎承担了英伟达所有高性能 GPU 的制造。虽然三星也为英伟达代工生产部分芯片,但其产能不足以完全取代台积电。

台积电是英伟达不可或缺的供应商,特别是在高性能 GPU 的生产上,其他竞争对手如三星虽然也为英伟达代工部分产品,但无法完全取代台积电的产能。因此,台积电的涨价行为直接影响英伟达的成本控制和利润表现。

近期,台积电公布了一系列资本支出计划,这些投资很可能通过涨价的方式转嫁给客户,包括英伟达在内的主要合作伙伴。业内人士普遍预计,英伟达可能需要接受台积电的涨价要求,以维持芯片的持续供应,而这将对英伟达的利润率产生压制作用。

英伟达在 AI 市场上的领导地位固然显著,但来自 AMD 、谷歌以及其他竞争对手的崛起,正在逐渐削弱其市场护城河。此外,台积电的涨价压力进一步加剧了英伟达的成本负担,使得未来的盈利能力充满不确定性。面对这些挑战,英伟达能否继续保持其在市场上的统治地位,仍需时间来证明。

英伟达的股价是否真的值这个价?

英伟达股价一路飙升,许多投资者对其估值的合理性提出了疑问。

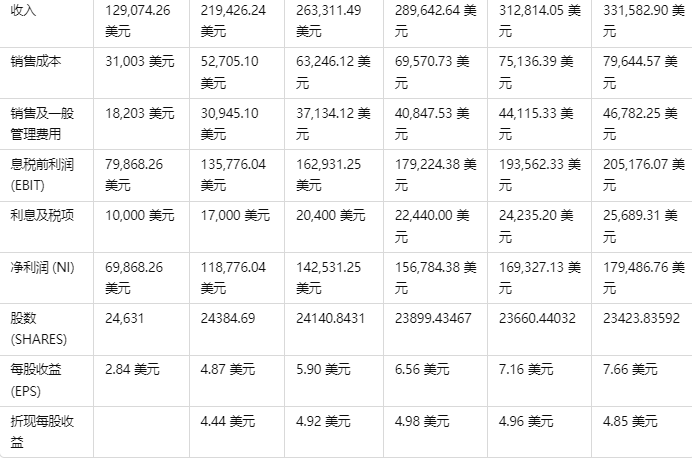

在分析了英伟达未来发展的关键因素后,我建立了一个简单的盈利预测模型,主要基于以下几个假设:

- 到今年年底,英伟达的收入预计将比上一财年增长 111% ,这个增速与美银的预测以及台积电的资本支出计划一致。

- 明年,由于增长基数变大,增速预计会放缓到 70% 。

- 再接下来,由于 AMD 等竞争对手的产品逐渐普及,预计英伟达的增长会进一步放缓到 20%。

- 在接下来的三年中,增长率会逐渐下降到 10% 到 6% ,这反映了竞争加剧和高增长基数带来的影响。

- 与收入同步,销售成本、运营开支和利息税等费用也会按比例增长。

基于这些假设,我的模型预计英伟达的每股收益 (EPS) 将从 2.84 美元逐步增长到 7.66 美元。这个起点和美银预测的 2.87 美元相差不大。在不折现的情况下,未来五年内的 EPS 总和为 32.15 美元。

为了得出这些收益的现值,我们需要一个折现率。根据市场数据,美国市场风险溢价为 5.5% ,加上当前 10 年期国债收益率 (4.09%) ,得出折现率为 9.59% 。在这一折现率下,未来五年内的收益现值为 24.15 美元。

接下来,我需要估算英伟达的长期增长率。考虑到美国经济的长期 GDP 增长率为 3.21% ,我假设英伟达的长期增长率为 2% ,这低于经济增速但仍保持一定的增长。基于这个假设,英伟达未来的现金流现值为 59.44 美元,加上之前计算的 24.15 美元,总价值为 83.59 美元。为了稳妥起见,我将其向下取整,得出英伟达保守的买入价为 83 美元。

这一价格与当前市场价格之间存在较大差距。虽然美银将英伟达的目标价上调至 190 美元,但保守估值显示,英伟达的股价可能过高,投资者可以使用多资产钱包 BiyaPay 支持美股,港股市场以及数字货币的交易,方便用户定时检查价格走势,慎重考虑当前入场的时机。 如果在资金的出入方面遇到问题,BiyaPay 提供高效安全不冻卡的解决方案,无论是充值数字货币兑换成美元或港币,还是提现至银行账户,都能快速、灵活地满足资金需求,确保投资者不错过任何市场机会。

在这一估值过程中,分析师假设了英伟达的增长可能受到来自其他芯片制造商的挑战,如 AMD 和苹果等公司正在逐步推出具有竞争力的产品,这些竞争可能会影响英伟达的市场份额并降低其增长速度。正如某位分析师所言,“我不是那种根据直觉投资的人,股票价格是否会长期上涨,取决于其未来现金流的贴现价值是否超过当前股价。”这一观点反映出,英伟达的高股价可能更多是由市场情绪推动,而非其长期盈利能力的体现。

因此,对于那些保守的价值投资者来说,等待英伟达股价回调到更合理的水平或许是更为稳妥的策略。在股价高企时贸然入场,可能会在未来市场调整中面临较大的风险。

美银上调目标价至 190 美元:追涨的底气在哪?

与部分保守估值形成对比,美银的分析师们对英伟达的未来表现保持高度乐观,并将其目标价从 165 美元上调至 190 美元。这一上调意味着,相较于上周五的 138 美元收盘价,英伟达股价还有 38% 的上涨空间。

美银认为, AI 市场将在未来几年内呈指数级增长,尤其是大型语言模型的不断迭代和发展,将带动市场对高性能计算芯片的需求持续增长,而英伟达作为市场领先者,有望继续受益于这一增长。 OpenAI 、谷歌 ( Google ) 和 Meta 等公司每年都会推出新的大型语言模型,分析师们认为,“对计算的需求只会持续增长”。这种增长将直接带动英伟达在数据中心及其他应用领域的芯片需求,支撑其未来几年的收入增长。

尽管美银等机构的乐观预测支撑了当前的高估值,但面对股价已经接近历史高点的英伟达,投资者是否应该继续追涨仍是一个值得探讨的问题。虽然美银对英伟达的前景持乐观态度,但高估值下的股价波动性风险不容忽视。尤其是在市场情绪高涨的情况下,任何风吹草动都可能对股价造成大幅波动。对于那些考虑追涨的投资者,合理评估风险,并考虑逐步建仓或分批投资,可能是更为稳妥的策略。

短期股价走势分析与估值水平

情绪化的市场往往伴随着高波动性,正如分析师所提到的,英伟达的高估值意味着其股价波动更为剧烈,尤其是在外部消息(如供应链问题、竞争对手发布新产品等)影响下,短期内的股价波动风险不容忽视。

因此,对于投资者而言,理性分析当前股价水平与英伟达的长期价值之间的差距尤为重要。

虽然英伟达当前的估值水平被认为非常高,但部分投资者认为其未来的增长潜力足以支撑这一估值。

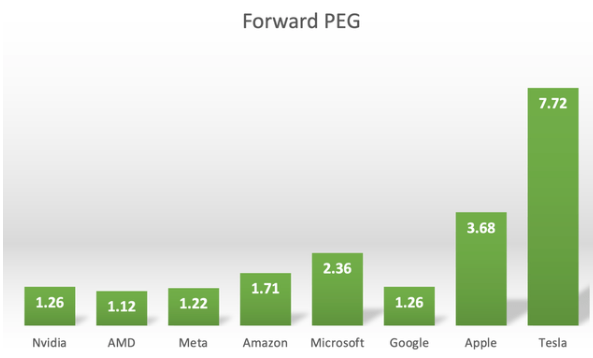

从 PEG (市盈增长率) 来看,英伟达的 PEG 比例仅为 1.26 ,相较于其他大型科技公司,其估值看起来并不昂贵。尤其是在考虑到未来几年 AI 加速器市场可能会继续大幅增长的前景下,英伟达未来的收益增长可能会进一步拉低这一估值指标,使其看起来更具吸引力。

相比之下,英伟达的 P/E (市盈率) 水平显著高于行业平均,达到 61.96 。这意味着投资者需要支付更高的价格来获得英伟达的每一美元盈利。虽然如此,考虑到英伟达在 AI 芯片领域的市场垄断地位,以及长期来看 AI 和高性能计算领域的快速增长前景,部分投资者仍愿意支付溢价,以期望享受未来的收益增长。

短期调整与估值修正的可能性

尽管英伟达的增长故事充满吸引力,但市场对其估值的过高预期可能会在短期内带来调整风险。尤其是在 AMD 、谷歌等竞争对手逐渐推出具备竞争力的产品后,英伟达的市场份额可能会受到影响,其估值水平也可能因此而被重新审视。

英伟达的估值修正可能来自两个方面:

一是竞争对手技术上的突破,导致市场对英伟达未来增长预期的下降;

二是宏观经济因素,如利率上升和资金流动性收紧,这些都会对高估值科技股带来更大压力。因此,对于投资者而言,合理评估风险,并在高估值下谨慎操作,显得尤为重要。

从保守估值的角度来看, 83 美元的买入价可能是合理的长期投资机会。然而,美银对英伟达的乐观预测显示,未来几年 AI 市场的爆炸性增长仍将为英伟达带来巨大的市场机会,这也是很多投资者愿意追高的原因。但对于理性投资者来说,追高可能并非最佳选择,合理的策略可能是等待市场调整后的更优买入点,或者通过分批建仓的方式逐步入场,以降低整体投资风险。

总体而言,英伟达仍然是值得长期关注的科技巨头。其在 AI 和高性能计算领域的技术实力,以及不断扩展的应用场景,都是未来增长的重要支撑因素。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。