英特尔Q3财报亏损创新高,却超预期逆袭引盘后暴涨,复苏势头强劲?

美东时间10月31日,英特尔发布了截至2024年9月28日的第三季度财报,创下了166亿美元的季度最高亏损纪录!然而,令人意外的是,这份财报在发布后不仅没有拖累英特尔股价,反而推动其盘后股价一度大涨15%,截至盘后交易结束,涨幅接近7%。

业绩超出市场预期,亏损额却创历史新高

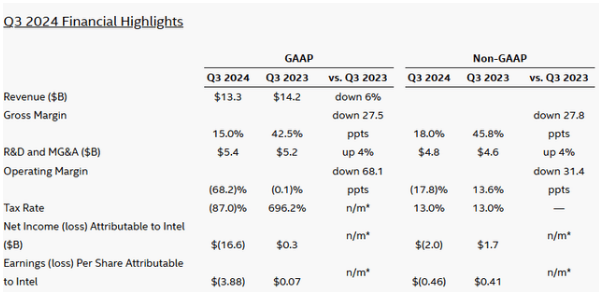

英特尔第三季度营收达133亿美元,同比减少6%,但超出市场平均预期的130.2亿美元。尽管营收超预期,英特尔仍录得创纪录的季度亏损,按GAAP(美国通用会计准则)计算,净亏损高达166.39亿美元,相比去年同期的2.97亿美元净利润,出现大幅度盈转亏,每股亏损3.88美元,而去年同期为每股收益0.07美元。

调整后数据(非GAAP)显示,英特尔第三季度的调整后净亏损为19.76亿美元,每股亏损0.46美元,高于分析师预期的每股亏损0.02美元。此外,英特尔的运营亏损从去年同期的800万美元扩大至90.86亿美元,调整后运营亏损达23.69亿美元,调整后运营利润率降至-17.8%,与去年同期的13.6%相比下滑了31.4个百分点。

在利润率方面,英特尔第三季度毛利润为19.97亿美元,毛利率降至15.0%,按非GAAP计算则为18.0%,较去年同期45.8%的毛利率下降27.8个百分点。运营支出方面,第三季度的总运营支出攀升至110.54亿美元,其中研发支出上升至40.49亿美元,重组及其他费用也大幅增加。

尽管如此,英特尔CFO David Zinsner 表示,公司在盈利方面已有“进展”,但实现全面盈利仍需持续的努力和调整。第三季度,公司业务运营活动的现金流为41亿美元,并向股东派发了5亿美元股息。市场对这些财务数据表现出一定信心,尤其在未来几季度的成本优化和收入增长预期方面。

史上最高亏损背后的深层原因

英特尔第三季度财报中记录的166亿美元亏损,刷新了公司季度历史最高记录,但这一数据并非完全由主营业务下滑导致。实际上,主要原因在于英特尔进行了大规模的资产重组和减值清算,共计超过180亿美元的相关费用。这些费用的计入一方面反映出英特尔当前运营面临的挑战,另一方面也显示出公司正积极调整战略,以优化未来的成本结构和业务布局。

资产减值与加速折旧

在本季度,英特尔确认了31亿美元的非现金减值费用,主要用于报废部分芯片制造设备。随着公司向18A节点的推进,英特尔逐渐淘汰了用于Intel 7节点生产的设备,由此带来设备减值和加速折旧的支出。这一策略表明英特尔正致力于提升制造工艺的先进性,但短期内,这些改进在财报中表现为显著的损失。

Mobileye商誉减值

英特尔的自动驾驶部门Mobileye在第三季度也经历了商誉减值,累计29亿美元。这项减值反映了英特尔重新评估其收购的资产价值,尤其是面向未来市场需求进行调整。Mobileye近年来面临激烈竞争和业务环境变化,此次减值也说明英特尔在重组资源和精简投资组合上采取了更为谨慎的态度,以集中优势资源于核心业务。

递延税资产的估值准备金

第三季度,英特尔还计入了99亿美元的非现金费用,用于调整美国递延税资产的估值。这项估值准备金显示了英特尔对未来税务政策和公司盈利前景的审慎态度。递延税资产的减值将短期内影响净利润,但这项会计处理为未来财务的稳健性提供了保障。

大规模裁员与运营费用优化

为实现成本削减目标,英特尔在本季度内进行了公司成立以来规模最大的裁员,总数约为1.5万人,这一决定预计将为英特尔每年节省大额运营成本。然而,短期内英特尔需支付22亿美元的遣散费、提前退休金等费用。此外,5.28亿美元的非现金重组成本在账面上进一步放大了本季度的亏损数据。这些重组举措意在帮助英特尔优化运营支出,提升财务灵活性,为未来盈利增长提供支撑。

英特尔CFO David Zinsner指出,尽管这些重组费用对Q3的盈利构成了压力,但公司已经在盈利能力和流动性方面看到积极趋势。英特尔CEO Pat Gelsinger补充表示,此次重组是英特尔历史上最具开创性的调整之一,公司正以“厨房水槽”式的方式清算历史包袱,为未来创造更具韧性的盈利基础。

核心业务表现:营收与利润的双重压力

尽管受到大规模重组和减值费用的拖累,英特尔在第三季度的核心业务仍展现了一定的韧性,尤其是数据中心和AI业务等关键领域,部分业务的营收甚至超出市场预期,进一步激发了市场对其未来业务回暖的信心。

客户计算业务(CCG)

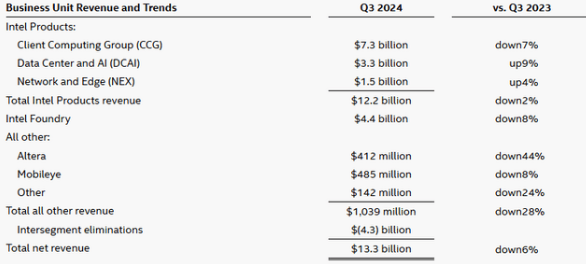

作为英特尔的传统核心业务,客户计算业务在本季度的营收为73.3亿美元,同比下降7%,略低于分析师预期的73.8亿美元。这一领域主要涵盖台式机和笔记本电脑芯片业务,台式机业务收入从去年同期的27.53亿美元下降至20.7亿美元,但笔记本业务实现增长,从去年同期的45.03亿美元增至48.88亿美元。台式机市场的萎缩仍是英特尔面临的挑战,但笔记本业务的增长在一定程度上平衡了客户计算业务的营收下滑。

数据中心与AI业务(DCAI)

数据中心和AI业务成为英特尔营收中的亮点,第三季度收入为33.49亿美元,同比增长9%,高于分析师预期的31.6亿美元。数据中心业务的增长在当前AI浪潮中尤为关键,英特尔正积极提升其至强处理器的性能,以应对更高需求。新推出的英特尔至强系列处理器在内存带宽和嵌入式AI加速方面有所提升,使其在市场中的竞争力得到增强。此外,英特尔推出了新的AI加速器Gaudi 3,与上一代相比网络带宽和内存带宽分别提升了两倍和1.5倍。这些产品升级无疑加强了英特尔在AI和数据中心领域的布局,为公司在竞争激烈的市场中占据更多份额提供支持。

网络与边缘计算业务(NEX)

英特尔的网络和边缘计算业务营收达15.11亿美元,同比增长4%。网络业务的稳定增长反映了市场对边缘计算需求的扩大,尤其是在5G等新兴技术的带动下,英特尔与全球电信公司(如KDDI)达成的合作也进一步强化了其在网络基础设施领域的地位。这一合作标志着英特尔在电信解决方案方面的持续创新,为未来带来了更为稳定的营收增长点。

代工业务(Intel Foundry)

英特尔的代工部门在本季度表现略显疲弱,营收为43.52亿美元,同比下降8%,但分析师认为该业务的长期潜力依旧巨大。18A节点的研发进展良好,与AWS的合作为英特尔代工部门带来长期增长的可能性。AWS已经承诺与英特尔在代工业务上加深合作,这无疑为英特尔代工业务在2025年及以后的发展注入了动力。此外,18A节点技术的提前布局将帮助英特尔在代工市场上取得更大的领先地位,为未来的营收增长奠定了基础。

其他业务表现

在第三季度,英特尔旗下FPGA(Altera)业务收入为4.12亿美元,同比下降44%;自动驾驶部门Mobileye的营收为4.85亿美元,同比下降8%。尽管这两项业务的表现有所下滑,但英特尔对其未来潜力抱有信心。Mobileye作为自动驾驶业务的代表,面临挑战的同时也在优化资源分配。公司调整Mobileye的投资结构,集中资源于核心业务,以提升未来的业务表现。

技术创新加持:18A节点与AI PC的未来潜力

英特尔在前沿技术布局上展现出长远的战略眼光,尤其是在18A节点和AI PC领域的投入,强化了其未来增长的潜力。

18A节点的推进是英特尔恢复技术领先地位的关键,预计在2025年进入全面量产阶段。公司客户端产品Panther Lake和服务器产品Clearwater Forest已在18A节点上取得早期进展,与AWS的合作也在进一步加深,英特尔将为AWS提供定制的Xeon芯片以及18A节点上的AI架构新芯片。AWS承诺的多年合作不仅为英特尔的代工业务带来了需求,也提升了18A节点在代工市场中的吸引力,市场因此对英特尔未来的竞争力充满信心。

此外,英特尔在AI PC市场的拓展备受关注。公司预计到2025年,AI PC出货量将超过1亿台,并已于9月推出了代号为Lunar Lake的酷睿™ Ultra 200V系列处理器,不仅提升了PC的电池续航和AI计算能力,还加速了PC在AI应用中的普及。10月发布的Arrow Lake系列处理器将AI PC功能拓展到桌面端,进一步满足了消费类和高端桌面产品市场的需求。通过与AMD、博通、微软等科技巨头成立的x86生态系统顾问小组,英特尔正在简化软件开发标准,推动AI PC产品的生态扩展。

在边缘计算和自动驾驶领域,英特尔也有所斩获。公司与日本电信巨头KDDI合作推出了基于第四代至强处理器的vRAN 3.0解决方案,展示了其在网络与边缘计算领域的技术创新。尽管自动驾驶部门Mobileye本季度表现欠佳,但英特尔对其未来潜力充满信心,计划继续投入以巩固其在智能交通和自动驾驶领域的竞争地位。这些技术布局不仅在短期内提振了市场信心,也为英特尔在未来创新市场中占据主导地位奠定了基础。

市场信心回暖,英特尔能否迎来复苏拐点?

英特尔的第三季度财报虽然显示出创纪录的亏损,但这一巨额亏损反而引发了市场对其未来发展的信心回升。通过“大刀阔斧”式的重组,英特尔集中处理了大量资产减值、裁员和运营成本优化等问题,意在为未来的利润增长扫清障碍。市场认为这种“厨房水槽”式的清理方式,有助于英特尔轻装上阵。

分析师指出,这种乐观情绪的回升不仅是市场对英特尔低预期的回应,更源于公司制定的2024年第四季度积极展望。英特尔预计该季度营收将在133亿至143亿美元之间,调整后每股收益为0.12美元,高于分析师的保守预期;此外,公司预计第四季度毛利率将恢复至36.5%,调整后毛利率则达到39.5%,显示出其盈利能力回升的潜力。这一系列积极的展望为投资者注入了信心。

未来数年的资本支出计划则为英特尔的长期发展奠定了基础。公司预计在2025年投入120亿至140亿美元,特别是将大量资金投入到18A节点的技术研发,以支持代工订单的扩展。AWS作为其主要合作伙伴之一,承诺多年的合作合同,将进一步加深双方在代工业务方面的合作,为英特尔未来的增长提供有力支撑。

此外,英特尔将代工业务设立为独立部门的决定,显示出公司可能计划未来引入外部资本,甚至可能进行拆分。独立的代工部门使得英特尔可以在资本市场上更具灵活性,为未来的资金筹措和股东回报提供了更多可能。分析人士普遍认为,这一举措不仅可以减轻英特尔的财务压力,也将通过独立化运营来提升代工业务的盈利能力,帮助公司在竞争激烈的芯片市场中注入新的活力。

当前,英特尔正处于复苏的关键节点,市场信心的回暖也表明,英特尔或许已度过最艰难的阶段,正逐步迈向稳定增长。对于投资者而言,英特尔的低估值和未来布局提供了长期增长的机会,但在全球芯片市场充满变数的背景下,仍需密切关注公司的技术推进和市场表现,以把握住这一复苏机会。

如果看好英特尔的未来发展并考虑投资其股票,可以通过BiyaPay平台进行操作。BiyaPay不仅支持美股和港股交易,还能作为专业的出入金工具,为你带来高效、安全的资金管理体验。通过BiyaPay,你可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地进行投资。凭借到账速度快、转账额度无限制等优势,BiyaPay将助力你把握每一个投资良机。

前路坎坷,复苏路上存在不确定因素

虽然英特尔通过重组和技术创新为未来复苏铺路,但仍面临众多风险与挑战。全球半导体市场的不确定性、激烈的技术竞争以及业务调整的影响,都可能成为其业绩反弹的阻力。

首先,半导体市场的需求波动使英特尔承压,特别是在AI、数据中心和边缘计算等新兴市场布局的同时,宏观经济的变动可能导致企业支出减少,从而影响产品需求。与此同时,移动设备和新架构的普及让PC和服务器的增长放缓,影响英特尔的核心计算业务收入。

其次,技术竞争的加剧让英特尔面临挑战。台积电和三星在先进节点上的技术突破令英特尔的追赶更加艰难。尽管18A节点取得进展,但要实现技术超越还需时间和资金。市场对这一超越的期待也加大了英特尔的压力,能否在控制成本和加速研发上持续优化,将决定其未来的市场份额。

此外,重组风险亦不容小觑。英特尔通过裁员和成本优化提升盈利能力,但短期措施能否带来持久效果尚不明朗。特别是裁员过程中的技术团队稳定性和业务连贯性对公司的执行力和创新力至关重要,重组影响可能需数个季度才能完全显现。

最后,英特尔在代工市场的定位转型也需时间。作为传统芯片巨头,代工业务客户和需求不同于原有模式,英特尔若无法在代工市场中迅速扩大份额,可能影响投入回报,加重财务负担。

因此,尽管复苏前景可期,但未来之路依旧充满不确定性,投资者需警惕相关风险。

总的来说,英特尔正处于转型关键期,尽管第三季度亏损创纪录,但市场信心已部分恢复,股价回升显示出投资者的期望。公司在数据中心、AI PC和18A节点等领域的布局为未来增长奠定了基础,但代工业务的竞争力、技术进展以及重组成效仍需时间验证。长期来看,若英特尔能有效平衡创新与市场扩展,或将逐步恢复业绩,重新确立市场地位,但投资者仍需警惕潜在的不确定性和市场波动。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。