英特尔联手台积电扩大合作,高端芯片需求爆发,你还要加仓吗?

随着人工智能(AI)技术的迅猛发展,全球市场对高端芯片的需求激增。无论是自动驾驶、云计算,还是智能设备,几乎所有前沿科技都离不开高性能芯片的支持。台积电(TSMC)作为全球最大的半导体代工企业,几乎包揽了高端 AI 芯片的制造,成为 AI 供应链中不可或缺的一环。

2024 年以来,台积电的股价累计上涨超过 90%,市值达到 1.04 万亿美元,成为亚洲首家市值突破万亿美元的科技企业。

在这种背景下,台积电不仅要满足现有需求,还面临着来自英特尔、三星等厂商的竞争压力。尤其是美国的《芯片法案》政策,让全球半导体市场的格局变得更加复杂,台积电在扩展全球市场、强化产能布局的同时,也在寻求更深度的国际合作。而台积电在应对这些挑战的同时,依然保持了强劲的市场表现。

财报增长放缓:台积电还能持续高歌猛进吗?

根据公司披露的数据,10 月份台积电合并营收达 3142.4 亿新台币,同比增长 29.2%,环比增长 24.8%。这一数据再次创下单月新高,反映出台积电在全球市场上的需求依然旺盛。然而,和 9 月份 39.6% 的同比增速相比,10 月份增速有所放缓,引发了市场对 AI 芯片需求能否持续强劲的谨慎态度。

整体来看,台积电 2024 年 1-10 月的累计营收已达 2.34 万亿新台币,同比增长 31.5%。这种稳健增长使台积电在全球芯片需求攀升的背景下维持了显著的竞争力。尽管台积电未详细披露具体的增长来源,市场普遍认为,苹果订单的大幅增加和 AI 芯片需求的推动是主要原因。

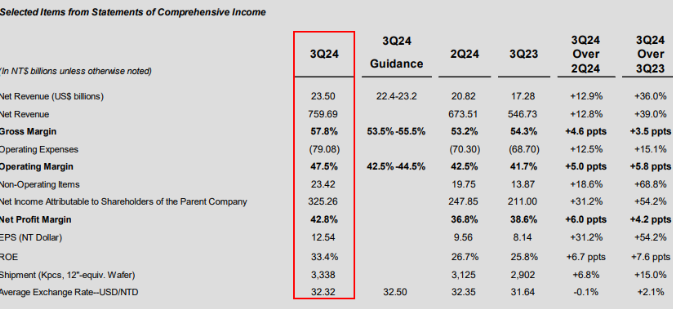

此外,台积电的第三季度财报更是亮眼。数据显示,台积电第三季度的营收达到 7596.9 亿新台币,同比增长 39%;净利润为 3252.6 亿新台币,同比增长 54.2%,毛利率则高达 57.8%。公司预计第四季度营收将在 261 亿至 269 亿美元之间,毛利率保持在 57% 到 59% 之间,营业利润率则预计为 46.5% 到 48.5%。如此强劲的表现大大增强了市场对台积电在 AI 需求浪潮中的持续增长信心。

不过,10 月份增速的放缓依然引起了一些投资者的关注。

台积电最新的销售数据,可能暗示着 AI 芯片需求的增速或有所减缓,尽管放缓并不显著,但也在提醒市场,AI 需求并非无止境。

彭博分析师Charles Shum表示:

尽管ASML此前报告称其第三季度订单量仅为预期水平的一半,暗示全球芯片制造产能增长可能放缓,但台积电的短期至中期收入前景依然稳健。

英伟达、AMD、苹果和高通对台积电2nm和3nm技术的强劲需求弥补了这一不足。台积电卓越的生产良率、不断提高的EUV机器生产率以及在2.5D和3D封装领域的领先地位为销售提供了进一步的支持。

总的来说,台积电凭借其在高端 AI 芯片领域的主导地位和高效的产能管理,继续保持了良好的业绩表现,但市场对未来增长潜力仍然保持谨慎乐观。

英特尔与台积电的合作升级

面对 AMD 和 NVIDIA 的激烈竞争,英特尔正在通过与台积电的合作来强化芯片市场中的地位。

据 ITBEAR 报道,英特尔与台积电已达成扩大合作的意向,计划在 2025 年之前使用台积电的 3nm 先进制程工艺,来生产未来的关键芯片系列——Lunar Lake 和 Arrow Lake。英特尔希望通过这次合作不仅提升芯片性能,还在 AI PC 领域继续保持领先。

特别是 Arrow Lake 芯片,被看作是英特尔在 AI PC 市场的“秘密武器”,目标是在保持高性能的同时大幅降低功耗。这一设计既符合当前市场对高效、节能芯片的需求,也帮助英特尔在 AI 驱动的科技需求中赢得一席之地。

虽然英特尔第三季度财报显示亏损达 166 亿美元,但公司依然选择大力投入晶圆代工领域,继续强化代工生产。为此,英特尔甚至放弃了原计划用在 Arrow Lake 的 20A 工艺,转而寻求台积电的代工支持。这一调整不仅体现了英特尔的灵活性,也显示出其在制程选择上的务实态度。

借助台积电的 3nm 工艺,英特尔芯片的核心配置有望获得显著优化。例如,与之前的 13 和 14 代酷睿芯片相比,新一代 3nm 芯片将显著减少核心面积,并将集成 NPU(神经处理单元),为芯片性能和多样化功能带来更大提升。

英特尔首席执行官帕特·基辛格表示,公司既是客户,也是竞争对手,与台积电在行业标准上合作。基辛格强调了英特尔向台积电提供先进设备的重要性,如IMS Nanofabrication的多电子束光刻掩模写入工具,这在EUV时代至关重要

台积电在高端制程工艺上再度巩固了自己的地位,而英特尔则通过可靠的代工合作来应对复杂的市场环境。这种“双赢”的局面让英特尔在竞争中更灵活应对,也让台积电继续稳固在高端制造市场的领先地位。

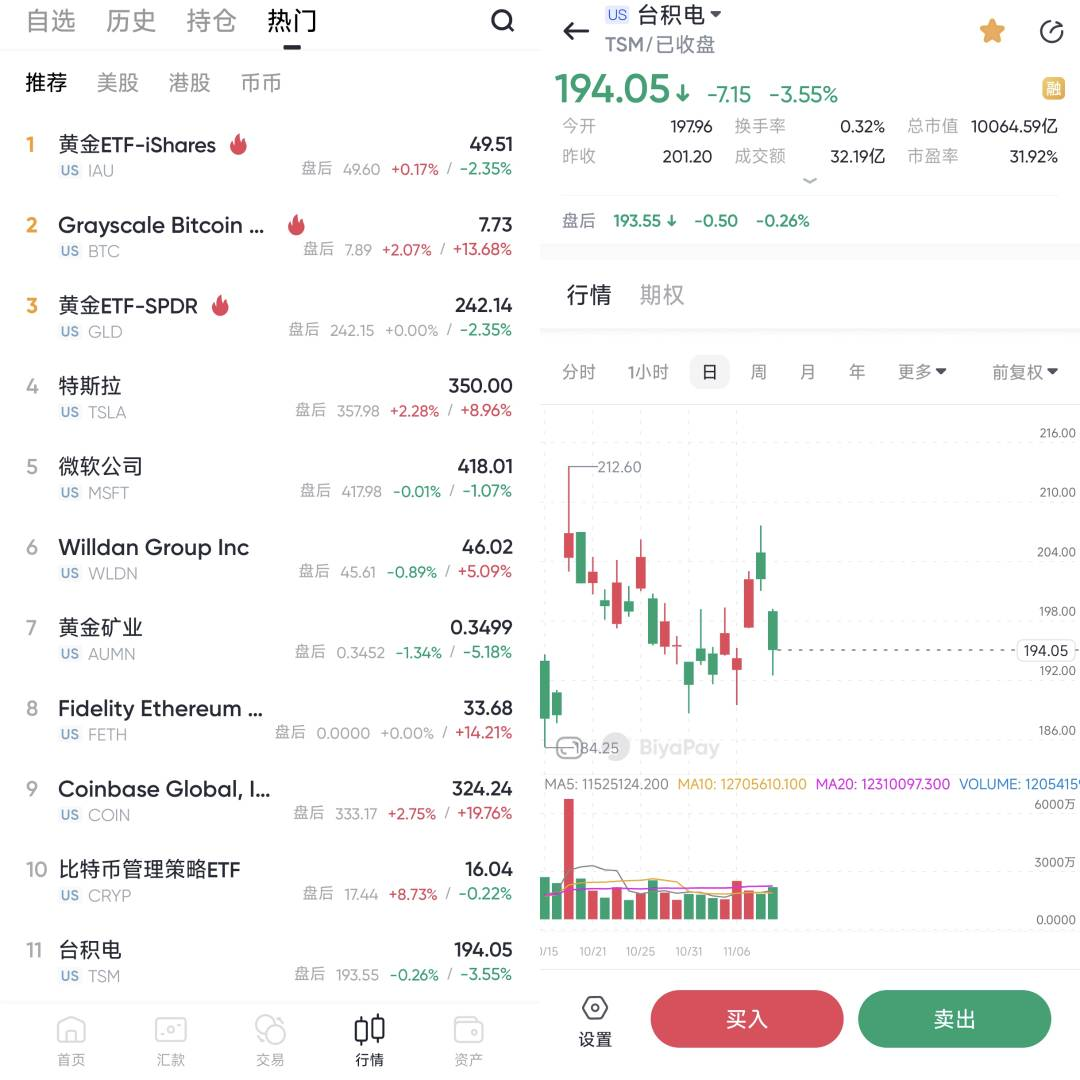

想要趁早入场的朋友,推荐使用多资产钱包 BiyaPay 尽早买入该标的,目前价格表明投资者仍有低价入场的机会。 BiyaPay 又支持美港股和数字货币交易,方便用户定时检查价格走势,以在关键时刻快速完成出入金操作。

若你在资金的出入方面遇到问题,BiyaPay 提供高效安全不冻卡的解决方案,无论是充值数字货币兑换成美元或港币,还是提现至银行账户,都能快速、灵活地满足资金需求,确保投资者不错过任何市场机会。

美国市场的政策支持:《芯片法案》

台积电在亚利桑那州的工厂被视为其“美国扩展计划”的核心项目之一。

根据最新数据,亚利桑那州工厂的芯片良品率领先台湾的同类设施约 4 个百分点。这意味着工厂不仅具备稳定的生产能力,还在质量和效率上具备优势,进一步巩固了台积电在全球市场的竞争力。 美国拜登政府推出的《芯片法案》旨在通过财政支持来增强美国的半导体制造能力,而台积电的亚利桑那州工厂正是这一计划的受益者之一。

目前,拜登政府正在加快《芯片法案》的资金发放进程,台积电有望获得约 66 亿美元的补贴以及 50 亿美元的贷款支持。这些资金无疑将大幅减轻台积电的资本支出压力,使其在美建厂项目得以顺利推进。

然而,台积电的美国扩展计划也面临政策的不确定性,尤其是随着特朗普再次当选带来的变化。

特朗普此前曾多次公开批评《芯片法案》,认为该法案在推动美国本土制造方面作用有限。他还提出过通过关税来促进半导体行业回流美国的设想,因此如果特朗普当选,台积电的补贴可能会面临减少或延迟的风险。市场预期,拜登政府可能会在任期结束前完成与台积电等企业的补贴协议,以规避政策的潜在变数。

对于台积电而言,获得美国政策的持续支持将是其全球扩展战略中的重要一环。这些政策不仅能增强台积电的资本支撑,还可能为其打开美国市场提供更多便利。

市场评价与投资吸引力

台积电在 AI 和高端芯片需求增长的推动下,市值表现出色,继续巩固其在全球半导体领域的地位。2024 年第三季度财报显示,公司营收 7596.9 亿新台币(约 235 亿美元),同比增长 39%,毛利率达 57.8%,显著高于市场预期。这种增长主要得益于 3nm 工艺的成熟和规模化量产。

台积电的市盈率(TTM)约为 31.05,市净率为 8.18,总市值约为 1.01 万亿美元。

未来智库的报告指出,台积电 2024 年合理市值应为 7822 亿美元,基于当前股价尚有上升空间。

分析报告还预测,台积电 ADR 的 2024 年目标股价为 240 美元,乐观目标为 295 美元,表明市场对其长期增长潜力保持乐观。

此外,台积电的远期市盈率为 28.35,略高于行业中位数,但其较低的 PEG 比率显示出相对较好的增长匹配度。台积电的盈利增长与估值水平相对平衡,仍具备吸引力。

台积电在全球半导体市场的主导地位和技术优势为其在 AI 驱动的增长浪潮中奠定了坚实基础。公司凭借领先的制程工艺和产能布局,不仅满足了市场对高端芯片的需求,还通过与英特尔等公司的合作进一步巩固了产业链中的核心位置。

尽管面对激烈的市场竞争和政策变数,台积电的美国市场扩展计划和良好的财务表现为其增添了新的增长引擎。其财报数据、估值水平以及分析机构的预期均表明,台积电在未来仍具有显著的增长潜力。AI 和高性能计算的持续需求,以及 3nm 工艺的量产,预计将推动公司业绩的进一步提升。

对于投资者而言,台积电在半导体供应链中的独特地位、强劲的财务健康状况和长期的技术优势,使其成为 AI 需求背景下的理想长期投资标的。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。