财报亮眼+美国大选后或将迎来利好,谷歌能否开启新一轮增长?

自2024年7月以来,谷歌的股价一直处于波动状态,并持续受到反垄断调查阴影的影响。不过,随着2024年美国大选结果尘埃落定,后续政府的更迭可能带来监管环境的变化,为谷歌及其他大型科技公司提供新的机遇,此前针对谷歌的监管压力或将得到缓解,这将有助于其长期发展和生存。同时,谷歌在2024年第三季度发布的财报显示其业绩强劲,市场普遍看好其未来前景。相关分析师认为,谷歌是七大科技巨头中最被低估的公司,未来许多有利因素可能推动其股价进一步上涨。

2024年第三季度财报回顾:强劲增长与多元化突破

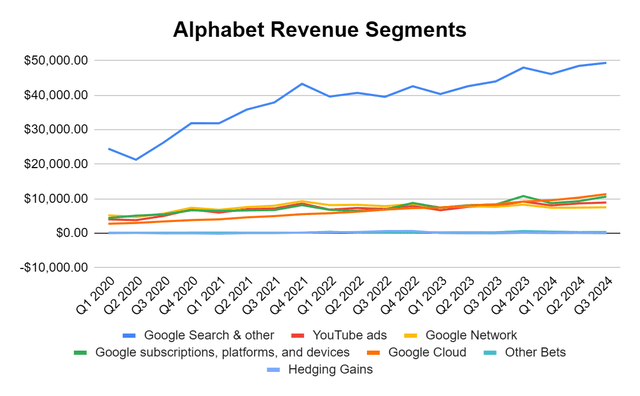

2024年第三季度,谷歌的财务表现超出市场预期,展现了其强大的盈利能力和持续增长的潜力。公司报告的总营业收入为847.4亿美元,同比增长15%。其中,广告业务依然是谷歌的主要收入来源,尤其是搜索广告和YouTube广告,二者在整体收入中的贡献巨大。谷歌的总收入较去年增长了34%,营业利润率也从上季度的29%提升至32%,带来了285.2亿美元的营业收入。第三季度有13周,谷歌每周营收67.9亿美元,净利润20.2亿美元。这一成果表明,谷歌不仅成功提升了其运营效率,同时也在提升盈利能力方面取得了显著进展。

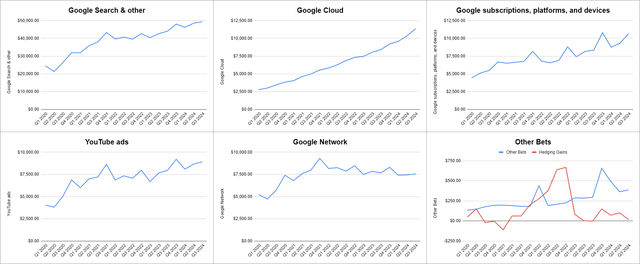

从细分业务来看,谷歌的搜索业务依旧表现强劲,第三季度,谷歌搜索和其他广告产品的收入为493.9亿美元,同比增长12.17%。这表明尽管面临ChatGPT等AI技术的竞争,谷歌仍能够保持其在全球搜索引擎市场中的领导地位。YouTube广告收入同样稳步增长,达到了89.2亿美元,同比增长12.19%。这一增长不仅来自于广告主对平台的强烈需求,也与YouTube在提升内容创作者生态和广告定向技术上的不断优化密切相关。

在云服务领域,谷歌云(Google Cloud)继续呈现出强劲的增长态势,第三季度的收入同比增长了30.64%,达到了超过100亿美元。虽然亚马逊的AWS和微软的Azure仍主导着全球云计算市场,但谷歌云凭借其在人工智能、大数据处理及企业级解决方案上的优势,正在逐步扩大市场份额。Google Cloud的强劲表现表明,谷歌在该领域的投资正在获得回报,尤其是在向企业客户提供创新服务和技术支持方面,显示出其持续的市场吸引力。

此外,谷歌的硬件产品和订阅服务也表现不凡,特别是在智能设备和平台服务上,第三季度的收入达到了106.6亿美元,同比增长27.79%。这一增长主要来源于谷歌在智能手机(如Pixel系列)、智能家居设备(如Nest)以及相关订阅服务(如YouTube Premium和Google One)的持续扩展。这不仅表明谷歌在硬件领域的成功,还显示了其在数字平台和服务方面的多元化发展。

增长前景:技术创新与政策红利双轮驱动

尽管2024年第三季度的财务成绩已经亮眼,谷歌的未来增长潜力同样值得关注。AI技术,尤其是Google Gemini和深度学习模型的快速发展,将为谷歌带来新的业务增长空间。Google Gemini作为谷歌的下一代AI平台,旨在通过更高效的自然语言处理技术提升搜索结果的准确性,同时优化广告投放策略,从而推动广告收入的进一步增长。AI技术的应用不仅能够改善搜索引擎和广告系统的性能,还为谷歌开辟了智能硬件、云服务和订阅业务等多个新兴领域的增长机会。

YouTube依旧是谷歌增长的关键驱动力之一。尽管面临短视频平台如TikTok的挑战,YouTube凭借其庞大的用户基础和内容生态,在广告收入和订阅服务上都展现了强劲增长。YouTube Premium和YouTube TV等付费服务正在扩展,推动了平台的持续盈利。此外,随着全球视频消费的持续增长,YouTube将在未来几年继续扮演重要的收入来源角色。

在云计算领域,Google Cloud正以更快的速度增长。尽管AWS和微软Azure在企业级市场占据领先地位,谷歌云凭借其在AI和大数据领域的技术优势,逐渐吸引了大量企业客户。随着云计算市场的进一步扩展,谷歌云有望继续保持强劲增长,并成为未来的关键增长点。

除了技术创新和市场扩展,政府政策和市场环境的变化也将深刻影响谷歌的增长前景。2024年美国大选已尘埃落定,后续新政府的上台,可能会带来对大型科技公司的监管变化,这对谷歌来说既是挑战也是机会。过去几年,谷歌和其他科技巨头一直面临来自美国政府和全球多个国家的反垄断调查,尤其是联邦贸易委员会(FTC)对谷歌广告业务的调查一直是市场关注的焦点。新的政府政策和监管环境可能会影响这些调查的进展,并有可能缓解一些对谷歌的监管压力,从而为公司带来更宽松的经营环境。

另外,美联储的降息政策也为市场创造了更加宽松的资本环境。这对谷歌而言是一个积极的信号,尤其是在推动创新和加大资本支出方面。降息通常会降低企业借贷成本,从而鼓励公司加大研发投入和全球扩张力度。谷歌作为一家资金雄厚的公司,将能够更好地把握这一机会,加速技术创新和业务拓展。

估值与股票回购驱动:谷歌的长期投资吸引力

谷歌的财务表现和业务增长的潜力为其股票的未来走势奠定了坚实基础。然而,要全面评估谷歌的投资价值,我们还需要仔细分析其当前的估值以及股票回购策略。根据目前的市场情况,谷歌的估值相对较低,尤其是在与同行公司相比时,其未来股价的上涨潜力尤为明显。

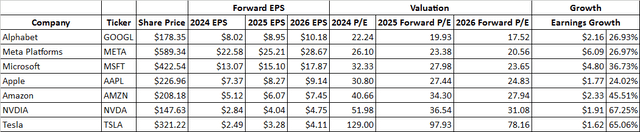

谷歌当前的市盈率(PE)为2024年预期每股收益的22.24倍,这在科技巨头中属于相对低估的水平。相较于苹果和微软等公司,谷歌的市盈率显著低于这些公司的预期水平。苹果的市盈率预计在2024年为30.8倍,而微软的市盈率为28.3倍,这意味着投资者在同等市盈率水平下,能够通过投资谷歌获得更多的增长潜力。谷歌目前的交易价格几乎是2026年预期市盈率的半数,而在这些年里,谷歌的盈利预计将稳步增长,进一步提升股东回报。因此,谷歌在未来几年的股价增长潜力依然巨大,尤其是在其估值较低的情况下,吸引了更多价值投资者的关注。

值得注意的是,谷歌的股东回报政策也为投资者带来了额外的吸引力。谷歌在过去几年内已经大举回购股票,增强了每股收益(EPS)的增长潜力。股票回购的背后不仅是公司对自身前景的信心,还能有效提升股东回报。回购股票将减少市场上的流通股本,从而提高每股盈利和股东价值,这对于长期投资者来说无疑是一种积极信号。

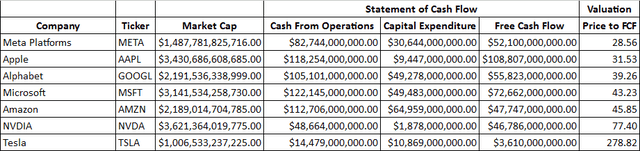

在过去12个月中,谷歌向股东返还了近700亿美元的资金,其中包括股票回购和股息支付。管理层表示,他们将继续平衡对人工智能和其他战略领域的投资,以确保有足够的资金来支持未来的股票回购和股东回报。在过去12个月内为资本支出分配了492.8亿美元后,他们的交易价格仍是自由现金流的39.26倍。在接下来的几年里,谷歌将能够为其回购计划分配更多资金,这将为长期股东创造更多价值。

在估值分析的基础上,谷歌的股票回购计划进一步加深了其吸引力。分析师普遍看好谷歌的长期前景,认为公司将在2025年创下历史新高,并继续走高。

如果看好谷歌的未来发展并考虑投资其股票,可以通过BiyaPay平台进行操作。BiyaPay不仅支持美股和港股交易,还能作为专业的出入金工具,为你带来高效、安全的资金管理体验。通过BiyaPay,你可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地进行投资。凭借到账速度快、转账额度无限制等优势,BiyaPay将助力你把握每一个投资良机。

谷歌的风险与挑战:在不确定性中寻求突破

尽管谷歌在多个领域展现了强劲的财务表现和技术创新潜力,但公司仍面临一些不容忽视的风险和挑战,主要来自市场环境的波动、法律诉讼、监管压力以及激烈的技术竞争。

反垄断诉讼和监管压力是谷歌的长期挑战。由于其在全球搜索市场的主导地位,谷歌一直是反垄断调查的对象,尤其是在美国和欧洲。美国联邦贸易委员会(FTC)和欧洲委员会的调查,针对谷歌广告业务、搜索引擎及数据隐私等领域。若这些调查导致更严格的监管,可能会影响谷歌的运营,尤其是在广告和数据分析业务上。尽管如此,谷歌在面对这些压力时,依然通过技术创新和优化来保持竞争力。

AI技术,尤其是生成式AI(如ChatGPT)的崛起,为谷歌带来了新的竞争挑战。随着AI在自然语言处理领域的突破,传统的搜索引擎模式可能被颠覆,用户越来越倾向于直接与AI进行对话而非通过搜索引擎获取信息。尽管如此,谷歌通过推出基于AI的Google Gemini等产品,保持了在这一领域的技术优势,并继续优化搜索质量和广告投放效果,以应对这一威胁。

云计算市场同样是谷歌面临的竞争焦点。虽然Google Cloud在增速上有所突破,但AWS和微软Azure仍占据主导地位。为了缩小差距,谷歌不断通过收购和产品创新来增强在云计算领域的竞争力,尤其是在AI、大数据和机器学习等领域的技术积累,吸引了不少企业客户。然而,要在全球市场与AWS和Azure抗衡,谷歌仍需继续努力。

此外,YouTube面临着来自短视频平台(如TikTok)的竞争压力。尽管YouTube在广告收入上表现强劲,但随着年轻用户群体偏好短视频平台,YouTube的用户增长和广告收入可能受到影响。虽然YouTube正在推出更多付费订阅服务,但如何保持用户活跃度和吸引内容创作者仍是一个挑战。

虽然谷歌面临AI技术的挑战、激烈的市场竞争及法律诉讼等风险,但凭借其强大的技术积累和创新能力,谷歌依然具备应对挑战的韧性。同时,未来政府政策变化也可能减轻对谷歌的监管压力,为其长期增长提供更多机会。随着AI和云计算等领域的持续创新,谷歌有望在未来继续保持市场领导地位,推动公司增长并为投资者带来回报。

综合来看,谷歌在2024年第三季度的财务表现及未来增长潜力使其成为长期投资的有力选择。公司通过优化核心业务并扩展AI、YouTube和云计算等新兴领域,展现了强大的盈利能力和竞争力。尽管面临反垄断监管和市场挑战,谷歌凭借其技术优势仍具显著增长潜力。低估值和政策变化带来的有利环境,使其股价有望持续上涨,寻求稳定增长的长期投资者可以重点关注谷歌。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。