Meta加码AI投资,能否掀起盈利增长和股价飞跃的新浪潮?投资者该如何精准布局?

Meta是全球领先的社交媒体公司,旗下拥有Facebook、Instagram和WhatsApp等广受欢迎的应用平台。近年来,随着市场竞争加剧和用户增长放缓,Meta加大了在人工智能(AI)领域的投资,力求通过技术创新推动公司未来发展。

Meta的AI战略已经成为其转型的核心,尤其是在AI推荐引擎和生成式AI工具方面的投入。通过这些技术,Meta希望提升用户参与度并为广告商提供更多商业化机会。然而,投资者关注的核心问题是,Meta的大规模AI投资是否能够转化为稳定且可持续的回报,尤其是在资本支出大幅增长的情况下。公司能否保持良好的财务表现?

在接下来的分析中,我们将探讨Meta如何通过其AI战略推动公司增长,并深入评估资本支出的增长对公司盈利的影响。与此同时,我们还将结合估值分析,帮助投资者更好地理解Meta股票的投资价值及未来潜力。

Meta的AI战略:推动长期增长的核心驱动力

Meta在人工智能领域的投资,尤其是在推荐引擎、生成式AI工具和Meta AI的研发上,已经成为公司发展的关键战略。这些技术的应用不仅帮助Meta提升了用户参与度,还为广告商提供了全新的商业化机会,推动了公司在广告收入上的增长。

AI推荐引擎:提升用户参与度与广告收入

Meta通过在其核心平台Facebook和Instagram上引入AI推荐引擎,大大提升了用户的活跃度。这些引擎通过分析用户的行为和兴趣,为其推荐更符合个人偏好的内容,从而延长用户的停留时间和互动频次。2024年,Facebook和Instagram的使用时长分别增长了8%和6%,这直接推动了Meta平台的广告展示量和广告收入的提升。

通过这种方式,Meta不仅增加了广告展示次数,还通过提高每条广告的价格来优化收入结构。2024年第三季度,Meta的Family of Apps(应用家族)收入同比增长了19%,其中广告展示量增长了7%,每条广告的价格增长了11%。这表明,AI推荐引擎不仅提升了用户参与度,也促进了广告收入的稳步增长,体现了AI投资的商业化潜力。

生成式AI工具:为广告商创造新机会

除了推荐引擎,Meta还积极推出生成式AI工具,帮助广告商提高广告创意的效率和效果。Meta提供的生成式AI工具能够自动化生成广告内容,甚至通过图像生成工具来提升广告的转化率。据公司透露,广告商使用这些工具后,转化率提高了7%。而且,随着技术的进步,Meta计划在2025年推出更多新功能,如视频生成和图像动画工具,进一步提升广告的吸引力和转化能力。

这些生成式AI工具为广告商带来了更高效的广告制作方式,也扩大了Meta在广告市场的竞争力。随着越来越多广告商采用这些工具,Meta的广告收入预计将持续增长,并为公司带来长期的商业化价值。

Meta AI:拓展新市场,增强用户粘性

另一个值得关注的AI创新是Meta AI,这是一款面向Meta应用程序家族的人工智能助手。尽管Meta AI是一款相对较新的产品,但其月活跃用户数已经突破5亿,这对于一款新发布的应用而言,是一项令人瞩目的成绩。Meta凭借其庞大的应用生态系统,迅速为Meta AI积累了用户基础,这使得Meta能够更容易地将这一产品推广到更多的用户群体。

Meta AI不仅帮助提高了用户体验,还具有扩展至Meta多个应用程序的潜力。根据分析,Meta AI有可能在未来几年覆盖Meta应用家族的30至40亿用户,进一步增加公司在AI市场的影响力和商业化机会。

资本支出与财务表现:AI投资带来的长期影响

Meta的AI战略无疑需要大量的资本支出作为支撑,尤其是在AI基础设施建设和相关技术研发上的投资。2023年,Meta的资本支出达到了280亿美元,而2024年公司预计资本支出将在370亿美元至400亿美元之间,呈现出明显的增长趋势。这一增长主要源于Meta对AI和数据中心的持续投入,同时也反映了公司对未来技术布局的雄心。

资本支出的增长:AI基础设施的关键支撑

Meta的资本支出增长幅度可谓非常显著。2024年,资本支出预计增长39%,达到约390亿美元,这一增幅主要来自对人工智能基础设施的投资。AI的快速发展要求公司不断提升其硬件设施和数据处理能力,这对于Meta来说是一项至关重要的战略投资。随着Meta加大对AI技术的投入,预计2025年资本支出将进一步增长30%以上,以支撑其AI平台的扩展和升级。

这一大规模的资本支出使得投资者关心的焦点转向了两个问题:首先,Meta如何管理其资本支出以确保投资回报;其次,如何平衡AI战略带来的支出增长与盈利能力的提升。

财务表现:AI投资的回报初见端倪

虽然资本支出的增长引发了对盈利能力的担忧,但Meta已经开始展示出其AI投资的回报潜力。2024年第三季度,Meta的Family of Apps收入增长了19%,广告展示量和每条广告的价格都出现了双位数的增长。这一切都源自AI推荐引擎的优化,Meta通过增加用户的活跃度和广告曝光量,成功实现了收入的增长。

更为重要的是,Meta通过提高生产力和效率,推动了其营业利润率的提升。2024年第三季度,Meta应用系列的营业收入利润率增长了250个基点,达到了54%。这种提升反映了Meta在提升运营效率方面的成效,尤其是在人工智能的辅助下,Meta实现了更加精益的运营管理,降低了成本,同时提高了收入。

长期财务前景:AI的盈利潜力与市场前景

尽管2024年和2025年的资本支出会继续增长,但Meta的整体财务表现显示出强劲的增长势头。随着AI应用的不断深化,Meta预计会在未来几年继续提高广告收入。尤其是通过Reels等新型广告形式的货币化,Meta有望将其AI推荐引擎的效益最大化,推动广告收入进一步增长。

同时,Meta的生成式AI工具和Meta AI也为公司带来了新的收入来源。广告商使用这些工具创造广告内容,Meta则通过收取相关费用获得收入。随着生成式AI的普及和应用,Meta的商业化潜力将进一步释放,从而为公司带来长期的利润增长。

尽管资本支出和研发投资对短期财务表现构成压力,但从长期来看,Meta的AI投资无疑为公司铺设了一条增长道路。通过不断优化技术,提升广告收入和新产品的货币化能力,Meta有望在未来几年继续扩展其盈利空间。

估值分析与投资前景:Meta是否值得投资?

在深入分析了Meta的AI战略和财务表现之后,投资者最关心的问题往往是:Meta股票的估值是否反映了其未来增长潜力?考虑到公司大规模的资本支出和技术投资,Meta是否能维持或提升当前的股价水平?我们将从估值、风险和未来增长潜力几个方面进行详细分析。

Meta的当前估值:市盈率分析

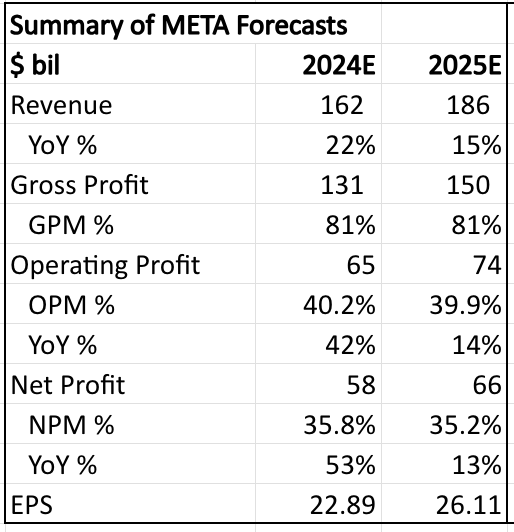

从估值角度来看,Meta的当前市盈率相较于同行公司较为保守,特别是在其AI战略逐步带来效果的背景下。预计2024年收入将增长22%,但2025年增速将放缓,主要由于收入基数增大。

尽管如此,Meta的AI投资、广告收入增长以及用户参与度的提高,依然支撑着公司长期的盈利潜力。预计2025年每股收益将达到26.11美元,虽然短期内由于资本支出的增加,营业利润率可能有所压缩,但Meta通过提高效率来抵消部分成本压力,展现了其可持续盈利的能力。

总体来看,随着AI战略的进一步发展,Meta有望在未来几年实现持续的增长和估值的重新评估。如果你看好Meta的长期增长潜力并考虑投资其股票,可以通过BiyaPay平台进行操作。

BiyaPay不仅支持美股和港股交易,还能作为专业的出入金工具,为你带来高效、安全的资金管理体验。通过BiyaPay,你可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地进行投资。凭借到账速度快、转账额度无限制等优势,BiyaPay将助力你把握每一个投资良机。

风险因素:资本支出与宏观经济环境的压力

尽管Meta的长期增长潜力看好,但投资者也需要关注一些潜在的风险因素。首先是资本支出的压力。虽然目前Meta的AI投资带来了短期的成本增加,但未来几年的资本支出将会进一步增长,这可能会影响公司的短期盈利表现。2025年,Meta预计将再次大幅增加资本支出,这意味着在可预见的未来,Meta的盈利能力可能面临一些下行压力。

其次,宏观经济环境也是一个不可忽视的风险因素。Meta的广告收入高度依赖于全球经济环境,尤其是美国市场。如果美国经济放缓或广告支出减少,Meta可能会面临收入增长放缓的风险。投资者需要关注全球经济形势和广告市场的变化,尤其是在经济不确定性较大的情况下,Meta的广告收入可能会受到影响。

未来增长潜力:AI驱动的增长与多元化收入来源

尽管存在一些短期的风险,Meta的未来增长潜力依然值得投资者关注。首先,AI技术的应用仍在加速,Meta在生成式AI工具、Meta AI和AI推荐引擎等方面的投资,将为公司带来更高的用户参与度和广告收入。预计随着Meta的AI技术不断优化,其广告系统的效果将持续改善,为公司带来稳定的长期收入来源。

其次,Meta正在通过多个新业务拓展收入来源。例如,Threads和Meta的Llama模型都为公司带来了新的增长机会。Threads在短短几个月内就积累了2.75亿月活跃用户,展现了Meta平台的强大生态效应。Llama作为开源AI模型的迅猛发展也可能为Meta带来更多的市场份额和合作机会。随着这些新业务逐步成熟,Meta的收入结构将更加多元化,减少对单一广告收入来源的依赖。

投资建议:低估的潜力与长期持有机会

从估值、财务表现和增长潜力来看,Meta目前处于一个相对低估的状态。虽然资本支出的增加对短期盈利可能构成压力,但公司的AI战略和广告业务的增长潜力为其提供了强劲的长期支撑。如果Meta能够成功转化其AI投资,并进一步扩大新业务的营收贡献,未来几年公司将有望实现可持续的收入和利润增长。

综合来看,Meta的股票适合长期投资者,尤其是那些看好人工智能和社交媒体平台融合发展的人群。尽管短期内存在一定的市场波动和风险,但从长期来看,Meta的AI投资以及多元化业务布局将为其股票带来增值空间。因此,投资者可以考虑在当前估值相对低迷的时机,增加对Meta的投资,以便在公司未来成长的过程中获得更多回报。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。