美光股价被低估,但潜力巨大!现在是进场的最佳时机吗?如何精准布局?

美光科技近期的股价表现吸引了不少关注。自8月以来,虽然股价有所回调,涨幅稍逊于标普500指数,但依然实现了约6%的回报。在此期间,美光的基本面也在不断改善,尤其是在数据中心、移动设备和汽车市场的需求推动下,未来的增长潜力仍然令人期待。

随着公司在研发和技术创新上的持续投入,特别是在内存和存储领域推出的一系列新产品,美光有望在多个行业领域抓住增长机会,推动业绩进一步提升。

接下来,我们将深入分析美光的业务表现、财务状况以及未来的投资机会,来帮助大家详细了解其前景与潜力,以便做出明智的投资选择。

美光的核心竞争力:它的技术优势能否支撑未来增长?

美光科技的核心竞争力在于其内存和存储解决方案,广泛应用于数据中心、移动设备、汽车等多个行业。随着全球数字化进程的推进,数据处理需求持续增长,这为美光带来了巨大的市场机会。公司通过持续的技术创新和战略布局,巩固了其在存储行业中的领先地位。

新产品与技术创新

美光在不断推出创新产品,巩固了其在内存和存储领域的市场优势。近期,公司推出了全球最快、最节能的60TB SSD存储产品,该产品被认为是超算数据中心的理想选择。根据美光的描述,这款产品在能效上具有显著优势,并且能够在每个机架上提供高达67%的密度提升,特别适用于需要大规模数据存储的企业级应用。

此外,美光还推出了全新的Crucial DDR5 Pro Overclocking游戏内存。这款内存的传输速度达到了6400兆传输每秒,能够大幅提升游戏性能、加速多任务处理并增强生产力。随着全球游戏PC市场的不断扩张,预计这款产品将在未来几年为公司带来可观的增长。

研发与资本支出

美光在技术创新和研发上的投入始终保持强劲,2024财年,公司的研发支出预计将继续增加,进一步推动新产品的开发和市场渗透。公司的研发支出在过去几年里显著增长,这表明美光对于未来的技术演进保持着高度的投入和关注。

同时,随着公司对市场需求的持续跟进,资本支出(CapEx)也在逐年上升。美光预计2025财年资本支出将比2024财年增长约61%,这一增长将有助于公司在关键技术领域的扩展,推动公司进一步巩固其市场份额。

市场趋势与增长动因

数据中心的需求增长是美光未来发展的重要驱动力。随着AI技术的普及,全球对数据存储和处理的需求也呈现爆发式增长。美光早已通过在高带宽内存(HBM)上的技术突破,占领了数据中心的高端市场。据报道,公司已经预定了至2025年的所有HBM产能,表明其在这一领域的技术储备和市场需求非常强劲。

此外,全球智能手机市场和汽车行业的复苏也为美光带来了增长机会。随着全球智能手机出货量的回升,尤其是高端智能手机的需求增加,内存和存储产品的需求同步增长。同时,随着汽车行业电动化、智能化的推进,对高性能内存的需求也显著上升,美光在这一领域的布局将为公司提供更多的增长动力。

美光投资机会:现在是投资的最佳时机吗?

在评估美光的投资机会时,了解其当前的股价估值至关重要。作为全球领先的半导体公司之一,美光的业务覆盖了数据中心、高性能计算、AI、大型企业存储、移动设备等多个领域。正因为这些领域的高速增长,未来几年,美光的财务表现和股价潜力被市场广泛看好。

美光的估值

美光的股价目前在半导体行业中具有相对的吸引力。根据最新的估值分析,预计美光的市盈率(P/E)将在未来五年内迅速收缩。尽管2024年的市盈率较高,但从长远来看,这一预期是合理的。具体来看,预计2025财年的前瞻市盈率为11.7倍,对于一个受益于人工智能(AI)和数据中心等新兴领域的公司来说,这仍然是一个较低的估值。

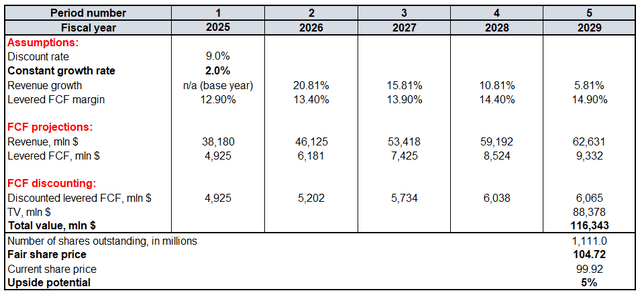

通过折现现金流(DCF)模型进一步分析,可以验证美光的股价增长潜力。该模型使用了9%的加权平均资本成本(WACC)进行现金流折现,并参考了超过30位华尔街分析师的收入预测。

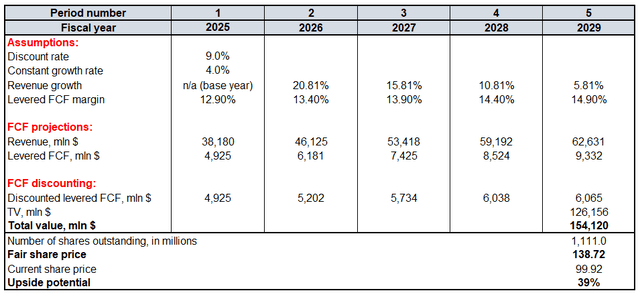

基于这一广泛的市场共识,未来两年美光的收入增长预期相对稳健。但从2027财年开始,预计每年收入增长会放缓5%。即便如此,考虑到美光在AI和数据中心领域的强劲表现,预计未来仍能维持4%的稳定增长率,这一增速被用于计算公司的终值。

尽管美光当前的杠杆自由现金流(FCF)利润率为1.45%,根据对2025财年调整后每股收益(EPS)8.9美元的预测,预计这一数字将比2024年增长585%。这与美光在2018财年的表现相似,当时公司的杠杆自由现金流利润率为12.9%。因此,预计2025财年的利润率会有所回升。为了平衡这一较为激进的假设,未来自由现金流的增速预计每年将增长0.5个百分点。

基于这些假设,DCF模型估算出美光的公允股价为138.72美元,较当前股价高出约39%。即使在较为悲观的2%恒定增长率假设下,公允价值依然显著高于当前股价,这表明美光股价可能被低估,具有较强的上涨空间。

投资机会与回报潜力

从投资机会的角度来看,美光显然具有非常强的回报潜力。预计美光将受益于AI、大数据、自动驾驶等技术的普及,进一步扩大其市场份额。尤其是在数据中心领域,全球企业对于存储和计算能力的需求持续增加,美光将能够借助其技术优势和市场策略,占据更多的市场份额。

此外,AI的快速发展为美光提供了更多的增长机会。随着人工智能对存储和计算资源的需求不断增加,特别是美光在高带宽内存(HBM)和PCIe Gen5 SSD等产品上的创新,其在AI领域的市场份额有望进一步提升。这些技术创新将使得美光的产品更具竞争力,从而推动公司的营收和利润增长。

与其他半导体公司相比,美光的估值较为吸引人,并且公司在多个关键增长领域的布局使其未来几年具备了较强的增长潜力。在当前市场环境下,随着技术需求的不断增加,美光有望实现较为稳健的增长,并为投资者带来持续的回报。

如果你被美光可能带来的投资回报吸引,并考虑投资其股票,可以通过BiyaPay平台进行操作。BiyaPay不仅支持美股和港股交易,还能作为专业的出入金工具,为你带来高效、安全的资金管理体验。

通过BiyaPay,你可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地进行投资。凭借到账速度快、转账额度无限制等优势,BiyaPay将助力你把握每一个投资良机。

风险管理:投资者需要关注哪些潜在挑战?

美光正处于快速增长的阶段,然而在这个过程中,面临的风险和挑战也是不可忽视的。作为投资者,理解这些潜在挑战并进行有效的风险评估,至关重要。尤其是在竞争日益激烈的半导体行业,如何管理这些风险并保持稳健的增长,是我们需要关注的重点。

主要竞争对手分析

美光在存储芯片领域的主要竞争对手之一是三星电子。三星凭借其在高端内存和芯片市场的技术优势及市场份额,构成了对美光的强大压力。尽管三星的市场表现依然强劲,尤其在内存技术方面遥遥领先,但美光在多个技术细分领域,特别是高带宽内存(HBM)和数据中心SSD等产品上,通过持续的研发投入,逐步形成了独特的竞争优势。美光通过专注于创新,不断提升产品的能效和性能,力图在激烈的竞争中保持领先。

然而,竞争环境的变化意味着美光不能掉以轻心。特别是在AI、数据中心等快速发展的领域,三星和其他竞争者的持续创新将影响美光的市场份额。投资者应关注美光如何继续在技术和市场策略上取得突破,确保在竞争中不被对手甩在后头。

行业趋势与市场风险

半导体行业的技术快速发展带来了巨大的机会,但也伴随着同样巨大的挑战。尤其是在AI、5G、自动驾驶等新兴领域,对高性能存储芯片的需求激增,给美光提供了扩展市场的良机。然而,这也意味着技术更新换代的速度极快,行业竞争日益加剧。美光需要在保持技术领先的同时,不断创新,以应对技术不断推陈出新的压力。

除了技术进步带来的挑战,全球经济的不确定性也是一个重要风险。当前市场需求的波动性和全球供应链的持续紧张,可能导致美光在生产和交付方面遭遇困难。例如,任何原材料供应的中断或生产延误,都可能对美光的整体业绩产生不利影响。投资者需要关注这些外部因素,评估它们对美光财务状况和市场表现的潜在影响。

此外,市场需求的变化,尤其是在消费电子和传统计算领域的需求波动,也可能影响美光的收入增长。即便是技术领先的公司,也难以完全避免需求萎缩带来的财务压力。随着全球经济的复苏和各国政策的变化,未来几年的市场动荡可能对美光的盈利能力产生影响。

结合美光的财务前景、技术优势与市场潜力,当前无疑是一个值得投资者关注的时机。美光在多个增长领域的布局,特别是在数据中心、AI和汽车等行业的技术创新,使得公司在未来几年的股价有着较大的上涨空间。尽管面临来自竞争对手的压力和市场风险,美光凭借其强大的技术积累和持续的研发投入,仍然是一个具有吸引力的投资标的。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。