英伟达Q3财报预测,或将创纪录六连涨季,未来股价能走多高?

美东时间11月20日盘后,AI芯片巨头——英伟达 ( NVDA ) 即将公布2025财年第三财季的业绩报告。自从 OpenAI 在 2022 年 11 月发布 ChatGPT 以来,英伟达的股价一直处于飙升状态。自那时起,英伟达的股价已上涨超过 800% ,市值突破了 3.5 万亿美元,成功超越苹果,稳居全球市值第一,并成为纳斯达克 100 指数的重要成员。

在即将发布的财报中,市场普遍预计英伟达将在第三财季实现营收 330.28 亿美元,同比增长 82.27%;每股收益预计为 0.7 美元,同比增长 88.11 %。这意味着,英伟达可能将连续第六个季度实现创纪录的营收和利润,进一步巩固其在全球AI和数据中心市场的领导地位。

第三季度财报预测:业绩超预期

英伟达(NVDA)即将发布的2025财年第三财季业绩备受关注。作为AI领域的领头羊,英伟达的表现不仅关系到其股价走势,也成为整个科技板块的风向标。市场普遍预计,英伟达的第三财季将继续延续强劲的增长势头,营收和每股收益有望再次超越分析师的预期。

分析师预计英伟达本季度营收达到330.28亿美元,同比增长超过82%;每股收益预计为0.7美元,同比增长88.11%。这一成绩不仅意味着英伟达将连续六个季度创下历史新高,还展示出其在AI芯片及数据中心领域的强劲需求动力。

而且英伟达的业绩增长将主要由其在AI市场的主导地位推动。随着企业和机构加大对人工智能技术的投资,英伟达作为AI硬件的核心供应商,正从这一波技术浪潮中获得巨大的市场份额。Meta、微软、亚马逊等大客户对英伟达产品的持续需求,成为推动公司营收增长的关键因素。

此外,英伟达也正在加速布局新一代GPU架构的发布,特别是即将推出的Blackwell GPU,这一新产品线被认为是公司下一阶段增长的“催化剂”。Blackwell架构预计将在2025年进一步推动AI计算的普及,并为英伟达带来可观的收入。大摩预计,Blackwell的推出将为英伟达带来50亿至60亿美元的季度收入,从而在短期内助力公司实现营收的进一步增长。

尽管如此,英伟达在本季度可能面临一些挑战。虽然AI和数据中心业务继续增长,但由于部分行业需求放缓,可能会对整体增长产生一定压力。此外,随着公司股价的持续上涨,其估值也变得更加敏感,市场可能会对未来的财报预期持谨慎态度。

虽然有部分因素可能影响公司短期内的业绩表现,但从长远来看,英伟达目前仍处于一个非常有利的位置,特别是在AI技术爆发式增长的推动下,公司未来的增长潜力依然值得看好。想要趁早入场的朋友,推荐使用多资产钱包 BiyaPay 尽早买入该标的,目前价格表明投资者仍有低价入场的机会。 BiyaPay 同时支持美港股和数字货币交易,方便用户定时检查价格走势,以在关键时刻快速完成出入金操作。

若你在资金的出入方面遇到问题,BiyaPay 提供高效安全不冻卡的解决方案,无论是充值数字货币兑换成美元或港币,还是提现至银行账户,都能快速、灵活地满足资金需求,确保投资者不错过任何市场机会。

Nvidia 大客户的支撑

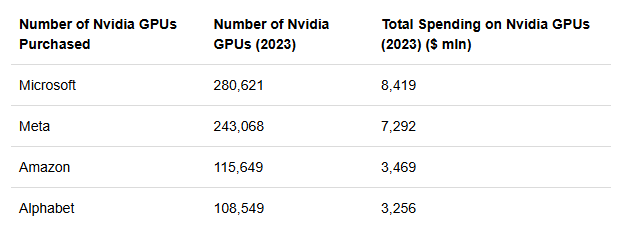

英伟达近年来的业绩表现与其在AI硬件市场的领先地位密不可分,尤其是来自顶级大客户的持续采购,为其营收增长提供了坚实的支撑。

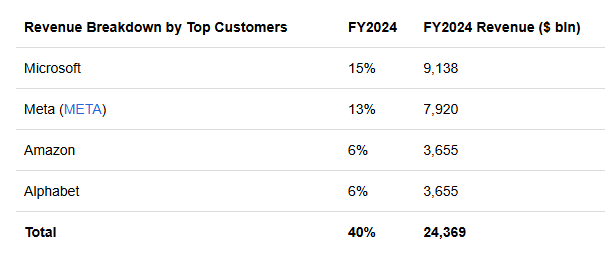

虽然英伟达没有披露其按客户划分的收入构成,但根据瑞银的数据,其最大客户被认为是微软。

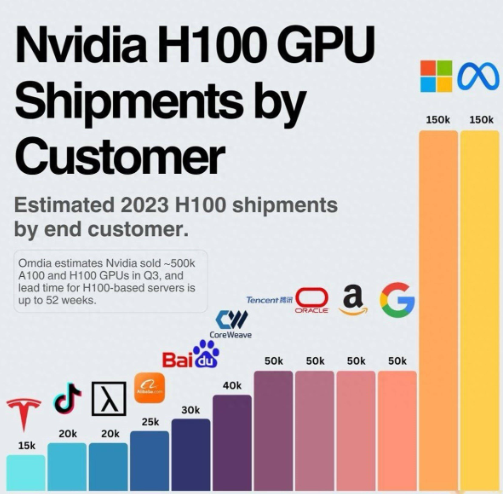

微软、Meta、亚马逊和Alphabey这四大科技巨头,贡献了英伟达2024财年收入的40%,总额高达243.69亿美元。这种高度集中的营收结构也表明,这些客户的资本支出计划对于英伟达未来的表现至关重要。

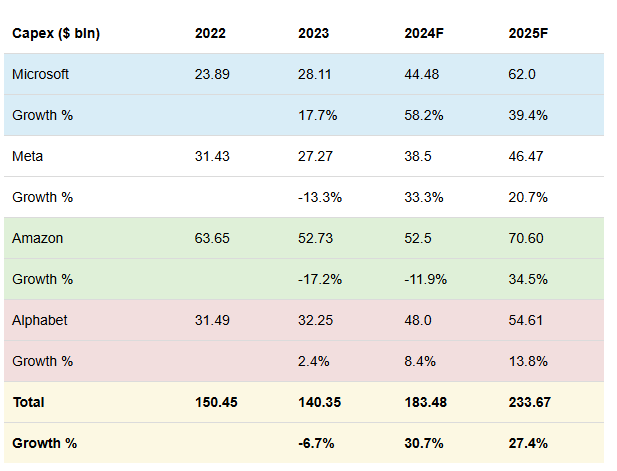

在这些大客户中,Meta、微软和亚马逊的资本支出尤为引人注目。

从数据中可以看出,这些科技巨头在 2024 年的资本支出增速明显提升,并且这一趋势预计将在 2025 年持续。分析师一致认为,这两年的资本支出增长率将分别达到 30.7% 和 27.4%,展现出AI基础设施投资的巨大动力。其中,微软在 2024 年的资本支出增幅尤为显著,达到 58.2%,而 Meta 则紧随其后,增长 33.3%。

这种对AI基础设施的高度重视并非偶然。谷歌在其财报电话会议中提到,公司更倾向于在数据中心建设上进行超前投资。首席执行官特别指出,“对我们而言,投资不足的风险远远高于投资过度的风险。”这一战略表明,谷歌将数据中心视为其未来竞争力的核心保障。而 Meta 的首席执行官也表达了类似观点,强调如果错过了AI基础设施建设的时机,就可能在未来 10 至 15 年内丧失技术领导地位。

此外,英伟达新推出的Blackwell架构GPU为公司带来了新的增长动力。根据最新数据,Blackwell芯片在AI训练工作负载中的表现相较于上一代Hopper芯片提升了2.2倍,这使得这款芯片成为AI应用的核心组成部分。

摩根士丹利预计,Blackwell新产品线将在2024年第一季度的收入中贡献50亿至60亿美元的销售额,进一步推动英伟达业绩的增长。

不过,尽管大客户对英伟达产品的需求强劲,Blackwell架构芯片的初期生产和高毛利率的稳定性仍然是投资者关注的焦点。根据分析,尽管初期产能提升可能会导致较低的毛利率,但随着Blackwell的产量增加和技术优化,英伟达的整体毛利率将有望恢复。这一变化预计将在2024年第一季度逐渐显现,为公司带来更多的盈利空间。

技术与估值的平衡:英伟达还能走多高?

在当前AI浪潮驱动的背景下,公司股价在过去一年大幅上涨。然而,估值的高位也让部分投资者产生了疑虑。

当前市场对英伟达的高估值褒贬不一,但机构分析师对其未来增长仍然信心十足。

Melius Research将目标价上调至185美元,认为英伟达即将迎来“iPhone时刻”,其AI芯片在各大领域的应用潜力将推动公司迈入新阶段。

Piper Sandler分析师Harsh Kumar则将目标价上调至175美元,强调公司在AI加速器市场中的绝对主导地位。

汇丰银行则更加乐观,将目标价直接上调至200美元,认为未来的Blackwell架构产品将带来更高的毛利率和持续收入增长。

但从数据来看,英伟达的估值显然处于高位。截至2025年1月财年,公司预期市盈率为49.75,而行业平均水平仅为24.25倍,这意味着英伟达的市盈率是行业均值的两倍以上。在市销率方面,公司预期市销率为27.60倍,而行业中位值仅为3.00倍,溢价高达820.16%。这样的估值反映了市场对英伟达未来增长潜力的高度信心,但也让公司股价对业绩不达预期的消息更加敏感。

技术分析

技术分析不能告诉您“买什么”或“卖什么”,但它可以帮助您确定“何时”买入或卖出。

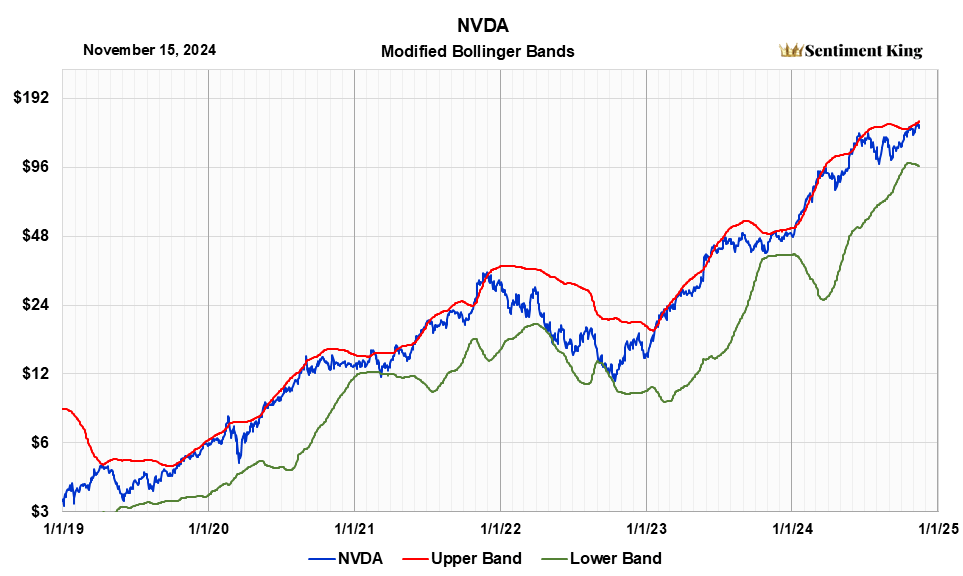

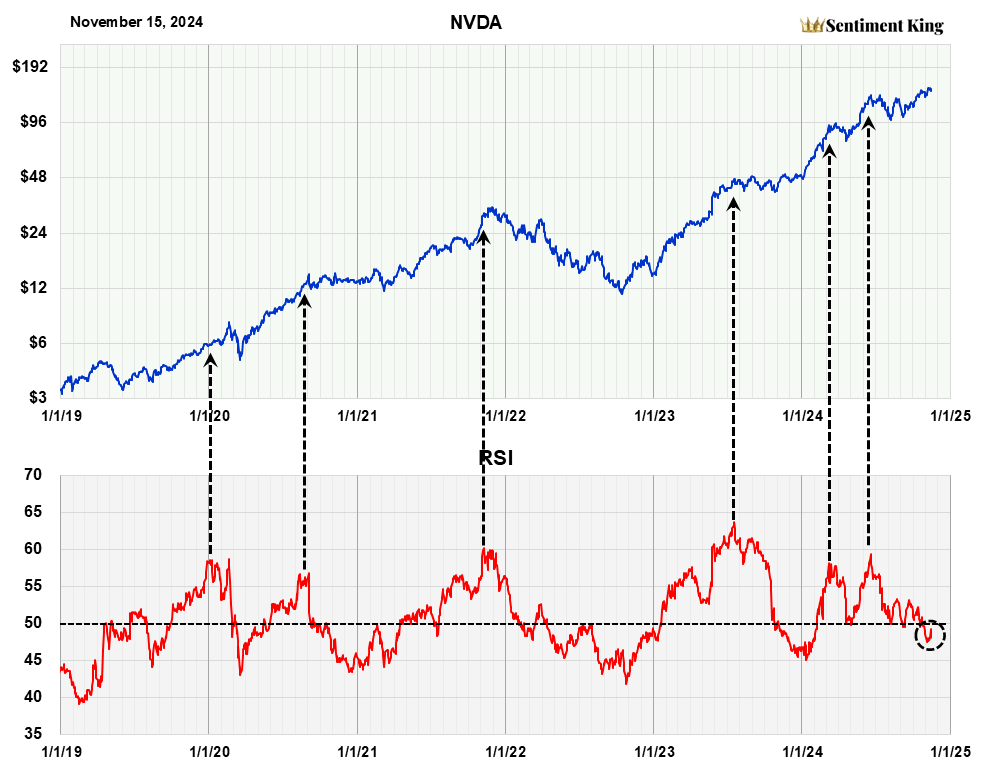

布林线分析显示,英伟达当前股价接近上轨(2.25倍标准差),表明短期价格可能受到一定限制。

然而,从历史表现来看,触及布林线上轨并未导致股价显著回调,而是呈现逐步上涨的趋势。这意味着虽然收益空间有限,但短期内大幅下行的风险较低。

长期RSI指标(相对强弱指数)显示当前数值为47.5,接近历史买入信号区域。

通常情况下,RSI在45以下被视为强烈的中期买入信号,而价格峰值往往出现在RSI读数达到58或更高时。这表明英伟达股价仍有一定的上升空间,尤其是在未来几个月。

此外,趋势时间和通道分析表明,英伟达当前股价处于长期上升通道的中段,仍有进一步上涨的潜力。

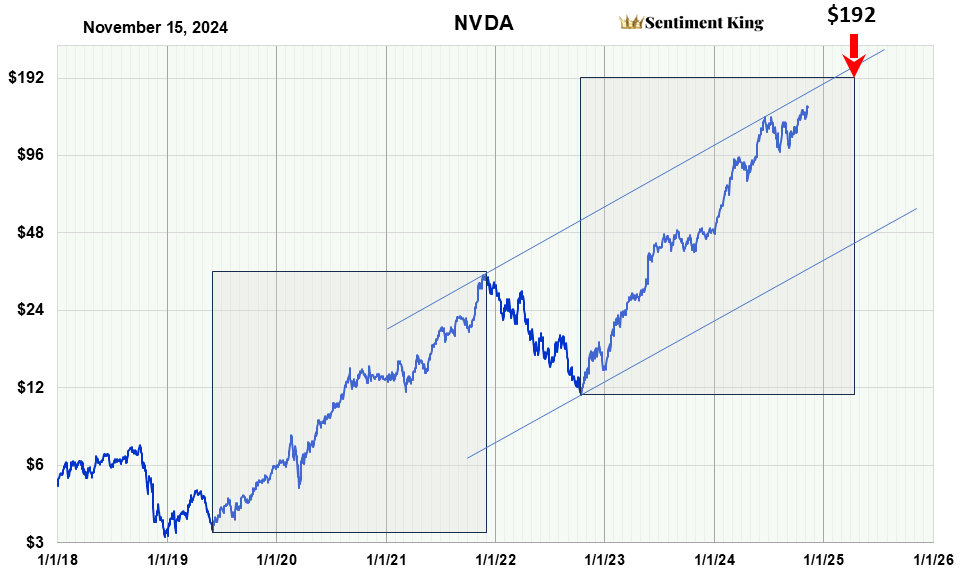

基于这一技术信号,本轮上涨趋势A预计可以持续到2024年3月,这与分析师对Blackwell芯片贡献收入的时间预期一致。这些技术信号进一步强化了市场对英伟达192美元目标价的信心。

综合市场估值、技术分析和行业趋势,英伟达当前的估值虽然存在一定高估风险,但其在AI市场中的核心地位和强劲的增长潜力仍使其成为一只值得关注的长期股票。技术分析信号,如布林线、RSI和趋势通道,都显示未来几个月内英伟达股价仍有上涨空间。

投资者可以在当前市场波动中保持耐心,关注下一季度财报发布的进一步表现,以制定更明智的投资决策。

竞争与风险

AMD 和 Intel 已经开始在高性能AI芯片领域追赶英伟达。AMD 推出的 MI300 系列 AI 加速器被认为是 H100 的直接竞争对手,其在能效和计算性能方面的表现备受关注。Intel 则通过收购 Habana Labs 加强了其在AI加速器领域的布局。此外,英伟达在数据中心和 AI 加速器领域的垄断地位也正在被行业中其他玩家挑战。

更值得关注的是,一些科技巨头正在开发自家AI芯片以减少对英伟达的依赖。例如,苹果正在推进自研AI芯片的开发,以用于其未来的硬件设备。而谷歌、亚马逊和微软也在积极投资自有AI基础设施,进一步分散了对英伟达的采购需求。这些举措可能削弱英伟达在AI硬件领域的市场主导地位。

在过去的两年里,包括微软(MSFT)在内的多家大型软件企业已在AI基础设施建设上投入巨资,这些支出主要用于支持英伟达上一代芯片,如H100和H200。这些芯片的表现已经足以满足当前大规模AI训练和推理的需求,使得这些企业短期内对更换新一代芯片显得不那么迫切。

Blackwell芯片的推出虽然具备更强的AI能力,但由于其在某些服务器配置中存在过热问题,这使得许多超大规模企业需要重新调整现有的服务器基础设施。如果要全面采用Blackwell,这些企业可能需要对现有投资进行大规模升级或替换,而这无疑会增加成本和复杂性。对于这些企业来说,这种改变将是一个巨大的挑战。

与此同时,这些企业已经在过去的基础设施投资中经历了从高利润的软件业务向资本密集型硬件业务的转型,这种模式的转变已经对它们的运营造成了压力。因此,它们更倾向于延长现有硬件的使用周期,而不是快速切换到新一代芯片。这种策略可以帮助它们降低成本并优化当前的投资回报。

尽管Blackwell芯片在性能上具备明显优势,但各大企业在采用时可能会表现出更多的审慎态度。与市场对新产品快速普及的预期不同,这种谨慎或许会让英伟达的短期增长速度低于市场的乐观估计。这也提醒我们,即便技术升级趋势不可避免,企业的实际采用速度仍会受到多种因素的限制。

英伟达在AI浪潮中的战略地位和技术实力短期内难以撼动。投资者若关注长期潜力,仍然可以将其视为重要的科技板块配置之一。与此同时,谨慎对待高估值带来的短期波动,密切关注AI市场的发展动态,将有助于在投资中把握更好的节奏。

对于风险承受能力较高的投资者,可以在当前价格水平继续持有或逐步增持英伟达股票,尤其是在AI市场需求持续扩张的背景下。对于较为保守的投资者,则需要关注英伟达未来几个季度的业绩表现和市场环境变化,以选择更具性价比的入场时机。长期而言,英伟达在AI硬件和生态系统中的领先地位,仍是其核心竞争力的体现。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。