高通大赚特赚背后:汽车与AI如何驱动未来股价暴涨?

高通 (QCOM) 最近发布的2024财年第四季度财报可谓亮点纷呈:收入达到102亿美元,同比增长18%;每股收益增长35%。而在这背后,高通并非单纯依赖传统的手机芯片业务,而是通过多元化战略,将增长引擎延伸至汽车、AI和物联网等新兴领域。这些领域的亮眼表现正为高通开启一条通向未来的高速路。

然而,投资者需要关注的并不只是增长数字。当前高通的市盈率为14.3倍,显著低于行业平均水平。如此具吸引力的估值,加上汽车与AI的未来潜力,是否预示着高通股价会迎来新一轮爆发?

高通财报密码

高通2024财年第四季度的财报表现堪称“高光时刻”。这家曾经以移动芯片闻名的企业,正在通过多元化战略向汽车、物联网等新领域进军,而这一策略的成果在财务数据中清晰可见。

核心财务数据:稳中有升

先聊聊最硬核的——财务数据。这一季度,高通总收入达到 102亿美元,同比增长 18%。其中,芯片组(QCT)业务依然是“主力军”,贡献了 87亿美元,增长率达到 17.7%。这样的增速,可不是简单“维持”,而是强势扩大。

每股收益也不甘示弱,同比增长 35%,充分体现了高通的盈利能力。授权业务(QTL)同样没让人失望,贡献了 15亿美元,同比增长 21%,更关键的是,它的息税前利润率高达 74%。

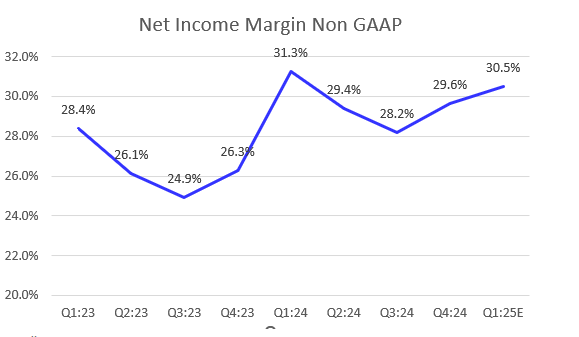

从图表中可以看到,高通的非GAAP净利润率在过去几个季度经历了一些波动,但在Q4实现了 29.6% 的回升,并预计在2025财年第一季度将进一步上升至 30.5%。这种盈利能力的提升,得益于其多元化业务的稳定扩展和成本控制的成功。无论是收入增长还是利润率表现,高通都展现出了强劲的运营能力。

想想看,这可不是“毛利润”,是息税前的纯利润率!凭借强大的5G知识产权组合,这部分业务成为高通盈利中的“摇钱树”。

新兴市场的强劲表现

先看看汽车业务,这简直就是高通财报中的“速度与激情”。

这一季度,汽车收入创下了 8.99亿美元的历史新高,同比大涨 68%。你可能会问:“这增长从哪儿来的?”主要是数字驾驶舱和高级驾驶辅助系统(ADAS)的贡献。高通的骁龙 Ride Elite 平台已经和梅赛德斯、理想汽车等知名品牌联手,成功“坐进了”豪车和新能源车的大脑里。靠这样的合作,高通在汽车芯片市场的地位进一步巩固。

再看物联网业务,表现也相当抢眼。收入环比增长 24%,管理层明确指出,这得益于新产品的发布和渠道库存的正常化。更有趣的是,高通的物联网业务已经不再局限于“智能家居”,而是进军工业机器人和边缘计算领域。骁龙平台在这些新领域的普及,直接扩大了高通在物联网市场的覆盖范围。这不仅是一场技术的博弈,更是一场市场占领战,而高通显然已经占得先机。

你可能会好奇:“高通增长这么快,成本是不是也在‘跑步’?”答案是否定的。高通在实现收入和盈利增长的同时,成功保持了运营费用的平稳。这种成本控制能力不仅说明了高通内部管理的高效,也证明了它在复杂市场环境下的强大执行力。

对投资者来说,这种稳健的运营模式传递了一个明确信号:高通的增长不是昙花一现,而是建立在严谨的财务纪律和资源配置基础上的。控制成本和扩大利润的双重策略,为高通的股价提供了坚实的“地基”。

财务数据清楚地表明,高通在传统业务和新兴领域的双线布局已经初见成效。对于投资者而言,这些财报亮点是一盏明确的信号灯。高通通过多元化战略实现了稳步扩张,并在多个高增长市场站稳了脚跟。

这种多面开花的布局,不仅为当前股价提供了强有力的支撑,也为未来的股价上涨埋下了伏笔。

汽车与AI:高通的下一个利润增长点?

提到高通的汽车和人工智能(AI)业务,你可能会想:“这家公司不一直是手机芯片的代名词吗?”确实,过去高通的强项一直在移动设备上。但现在,它正将眼光投向汽车、AI这些更大的“钱景”。

简单来说,手机芯片只是起点,汽车和AI才是高通新收入曲线的关键。

汽车市场:增长的“加速器”

先来看汽车市场,简直可以说是高通财报中的高光时刻。2024财年第四季度,高通的汽车收入达到了 8.99亿美元,同比增长 68%,直接刷新了历史记录。这增长速度,像不像特斯拉提速的感觉?可别觉得这只是运气好,这背后是高通在汽车行业的深耕细作。

比如说,高通的骁龙 Ride Elite 平台,专为高级驾驶辅助系统(ADAS)和数字驾驶舱设计,已经成为一线汽车品牌的首选。无论是梅赛德斯这样的豪车品牌,还是理想汽车这样的新能源新秀,骁龙平台都扮演了“智能大脑”的角色。别小看这个平台,它不仅让车更“聪明”,还让高通在汽车芯片领域的收入占比从 8.2% 提升到 9.6%,连续五个季度实现创纪录的增长。

再看未来,管理层对汽车业务信心满满,预计近期内汽车收入还能增长 50%。这不仅是数字在说话,更是汽车行业对智能化升级的需求不断为高通开拓新机遇。

AI技术:市场浪潮中的核心推动力

再来说说 AI。你可能会想,AI领域现在竞争这么激烈,高通凭什么能杀出重围?答案就在它的骁龙平台。这个平台不仅性能强悍,还特别“聪明”。比如最新的骁龙8 Elite 平台,搭载了第二代 Oryon CPU,性能提升 30%,功耗降低 57%,AI 性能直接提升了 45%。

这样的硬实力也吸引了不少“豪华队友”。比如,高通和 Meta 合作支持骁龙设备上的 Llama 3.2 模型;还和 Amazon 携手推出 AI Hub,解决云到边缘的计算需求。值得一提的是,这些合作在第四季度直接推动相关收入环比增长超过 50%,为高通在 AI 市场开辟了更广阔的疆域。

更重要的是,高通的 Hexagon NPU 能在设备本地处理 AI 任务。这对那些对实时响应有要求的场景,比如工业机器人、智能监控系统等特别重要。简单来说,高通不是要做“云上的AI”,而是要在你手边的设备上实现更高效、更智能的体验。

汽车和 AI 市场的火热并不是昙花一现,而是全球技术趋势的缩影。预计到2029年,全球汽车 AI 市场规模将达到 80亿美元,年复合增长率超过 37%。高通在这两个领域的“先手棋”布局,已经让它在竞争中占据了有利位置。

与此同时,AI 的边缘计算应用也在迅速扩大。预计到2025年,边缘计算市场规模将突破 500亿美元,而骁龙平台正是这一市场的重要推动者。管理层预计,未来三年 AI 和边缘计算将为高通贡献超过 15% 的总收入,进一步优化收入结构。

看到这里,可能有人会想:这些看起来很厉害,但对股价到底意味着什么?其实答案很简单:汽车和 AI 的快速崛起,正在重新定义高通的收入来源。而骁龙平台和汽车业务的持续增长,已经形成了“双轮驱动”的新模式。对于投资者而言,这不仅是一个新的增长故事,更是高通股价潜力的基础。

所以,当下的高通,既有扎实的财报数据,又有面向未来的明确目标。这种稳中有进的状态,不正是很多人眼中的“优质投资标的”吗?

未来市场环境与高通的增长潜力

5G的普及正在为高通铺开一条持续盈利的康庄大道。2024财年第四季度,高通的授权业务收入同比增长 21%,利润率高达 74%,充分显示了其5G专利组合的优势。未来五年,全球5G网络普及率预计将从目前的 42% 增长到 70%以上,而每一次新设备的出现,都将进一步巩固高通在这一领域的地位。

与此同时,智能汽车成为高通重要的增长引擎。全球汽车市场正从传统车型加速向智能化、网联化转型,预计到 2029年,汽车AI市场规模将达到 80亿美元,年复合增长率超过 37%。在这一领域,高通不仅靠技术抢占先机,其骁龙 Ride 平台还广泛应用于各大汽车品牌,成功拓展了营收空间。2024年,汽车业务收入同比大涨 68%,创下8.99亿美元的新纪录。

AI和边缘计算则是另一块高地。骁龙8 Elite 平台通过 45%的AI性能提升 和 57%的功耗降低,让高通在移动设备和工业物联网领域占据了领先位置。到2025年,边缘计算市场规模预计将突破 500亿美元,高通正在用 Hexagon NPU 和 AI Hub 技术,拓展智能家居和工业机器人等场景。

高通的未来路线:从多元化到抗风险

高通的多元化战略并不仅仅为了扩展收入来源,更是为了抵御市场波动风险。尽管全球手机市场近几年出现放缓,高通通过汽车、物联网和AI业务的增长,有效平衡了整体收入的波动。这样的收入结构,不仅增强了高通的抗风险能力,还确保了其在不确定市场环境中的稳定扩张。

高通正在从一家传统芯片制造商,逐步转型为一家横跨多领域的科技生态企业。这种转型不仅打开了新的增长空间,也让高通的长期投资价值更具吸引力。

高通正站在一个多元化转型的关键时刻。从财报数据到市场趋势,无论是传统的5G专利业务,还是在汽车、AI和物联网等领域的崛起,高通都展现了强劲的增长潜力。授权业务提供了稳定的“现金牛”,而汽车和AI正在成为它的“新引擎”,为未来注入更多动能。

对于投资者而言,高通不仅是科技行业稳定的参与者,更是多个高增长市场的推动者。它的多元化战略有效降低了单一市场波动带来的风险,同时通过创新产品和技术抢占了未来的重要赛道。这种“稳中有进”的模式,不仅为当前股价提供了支撑,也为长期投资价值注入了更多可能性。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。