今年暴涨近50%!博通能否凭借AI与战略转型开创未来增长之路?

今年以来,博通公司(NASDAQ: AVGO)股价已上涨近50%,彰显出市场对其增长潜力的高度认可。作为全球半导体行业的领导者,博通凭借技术创新和市场表现,在人工智能(AI)和高性能硬件基础设施领域不断扩展边界。同时,通过收购VMware等重大交易,公司从传统硬件厂商成功转型为多元化的技术解决方案提供商,巩固了其在AI和云计算等未来科技趋势中的领先地位。

通过战略转型打开增长新篇章

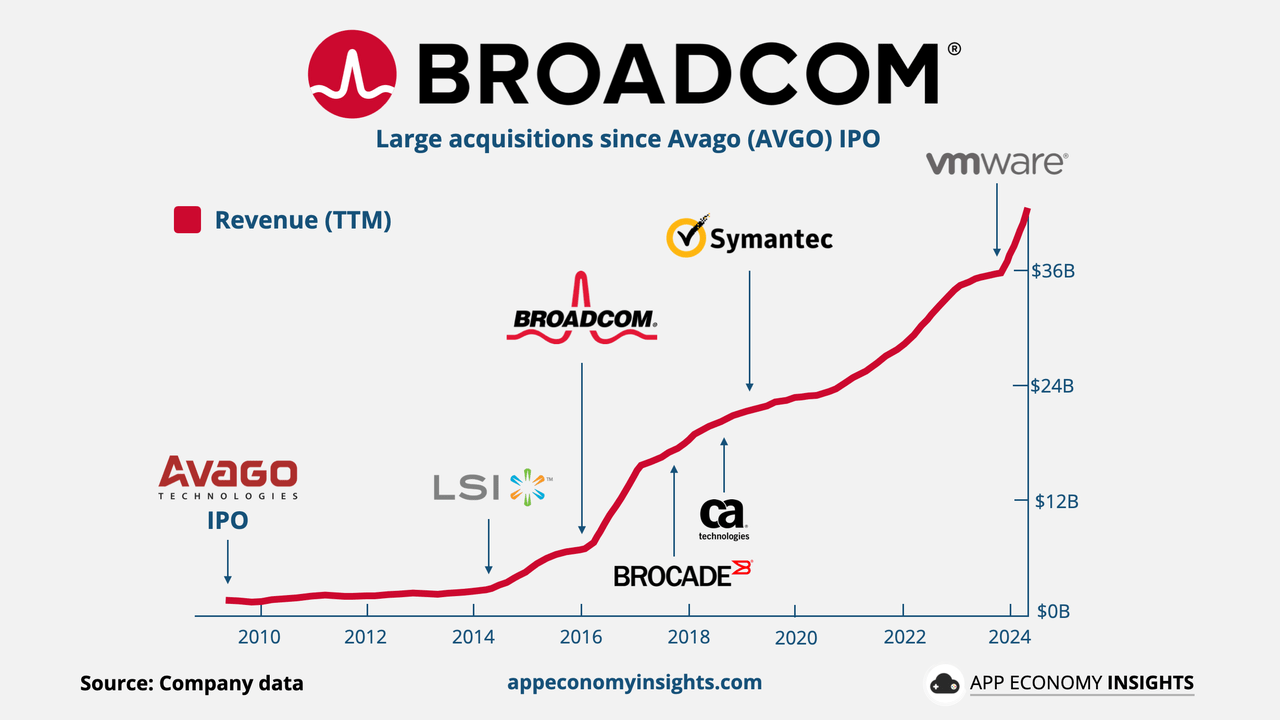

随着科技领域的快速变革,特别是在云计算和人工智能(AI)领域的显著增长,博通认识到需要从传统的硬件制造商向多元化技术解决方案供应商转型的迫切性。这种市场洞察导致了博通对VMware的战略性收购,该举措是公司多年来通过并购实现增长战略的一部分。VMware作为云基础设施和企业移动管理领域的领导者,为博通带来了软件定义的数据中心(SDDC)技术,这不仅加强了博通在全球数据中心市场的竞争力,而且大大拓宽了其在企业级软件市场的足迹。

通过这次收购,博通不仅将自身原有的硬件产品线与VMware的软件及服务能力相结合,还预计将通过新的服务提供更加全面的端到端解决方案,涵盖网络安全、云服务和企业级应用程序。这种整合将使博通能够更有效地服务于全球企业在数字化转型中日益增长的需求,特别是在处理和分析大数据方面。

此外,博通通过这次收购显著降低了对任何单一客户(如苹果)的依赖,这一点在过去曾是公司收入波动的一个关键因素。VMware的客户基础广泛且多样,包括几乎所有行业领域的企业,这为博通带来了更加稳定和可预测的收入流。

这一转型战略的另一个关键组成部分是对AI领域的投资。随着AI技术的商业应用不断扩展,博通逐渐加大在AI硬件和软件解决方案上的研发投入。公司利用自身在硅片制造和网络技术上的深厚积累,开发出专为AI和机器学习优化的新一代半导体产品。这些产品和技术的开发,使博通能够在AI驱动的市场中保持竞争力,同时提升其在高性能计算领域的市场份额。

加速领跑AI赛道:博通的布局策略

博通已经在人工智能硬件和软件解决方案领域取得显著进展,特别是在AI服务器、高性能PCIe开关和网络加速器NIC等关键技术方面展现出强大的竞争力。博通的AI服务器技术专注于提供高效能与低能耗的运算能力,以满足日益复杂的数据分析和机器学习任务。这些服务器通过集成先进的半导体技术,优化了数据中心的运算速度和处理能力,从而支持企业级应用的广泛AI需求。

为了应对AI数据传输和处理的高速度要求,博通推出的PCIe开关产品为AI服务器提供了高带宽和低延迟的数据通道。这些技术成为构建高效AI计算环境的关键,能够显著提升数据处理的速度和效率。同时,博通的网络接口卡(NIC)加速器技术在以太网领域提供高速且可靠的网络连接解决方案,优化了数据流动和降低了网络拥堵,支持AI应用中大量数据的快速传输和实时分析。

在扩展其AI业务方面,博通不断寻求与行业领导者的战略合作。通过与OpenAI及台积电等企业建立合作关系,博通加速了自身在AI领域的技术开发,同时为其产品在市场上的应用提供了广泛的实践场景和验证平台。这些合作关系使博通能够深入参与到最前沿的AI模型和算法的开发中,同时确保其半导体产品能够利用最先进的制造技术。

这种技术的创新和战略合作使博通不仅巩固了在传统半导体市场的领导地位,还成功切入了快速增长的AI市场,开辟了新的增长渠道,为公司的长期发展增添了强劲的动力。

从数据看实力:博通的财务表现优异

博通在2024财年第三季度展示了卓越的财务表现,总收入达到131亿美元,同比增长47%。这一显著增长不仅体现了博通在市场上的强大竞争力,也得益于其多元化的业务布局和对高增长领域的精准押注。

值得注意的是,博通在AI芯片领域的表现尤为亮眼。随着全球对人工智能技术需求的持续增长,博通的AI芯片收入预计在2024年将达到120亿美元,占公司总收入的约25%。如果这种增长趋势持续,其AI相关收入在未来一年可能增长至30-32%的占比,这意味着AI业务正迅速成为博通的重要增长引擎。此外,与OpenAI和台积电的合作进一步巩固了博通在AI市场的竞争地位,为其带来了长远的收入增长潜力。

除了收入的快速增长,博通还展现了强劲的盈利能力。通过成功整合VMware的业务,公司在软件部门的非GAAP EBITDA利润率预计将达到64%。软件业务现已占总收入的46%,这表明博通在通过并购实现业务多元化方面取得了显著成果,并有效减少了对硬件业务的依赖。

与此同时,AI芯片和软件业务的协同效应大幅提升了公司的整体运营效率,推动博通继续实现高水平的成本控制。

博通的这一财务表现,不仅展示了其在AI和软件领域的战略成功,也证明了公司在全球半导体市场中抓住新兴技术机会的能力,当前来看,它是投资者在科技和半导体行业寻求长期增长和稳定回报的可靠选择。

如果看好博通,并考虑投资其股票,可以通过BiyaPay平台进行操作。BiyaPay不仅支持美股和港股交易,还能作为专业的出入金工具,为你带来高效、安全的资金管理体验。

通过BiyaPay,你可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地进行投资。凭借到账速度快、转账额度无限制等优势,BiyaPay将助力你把握每一个投资良机。

当前估值与未来潜力:博通值得投资吗?

接下来,我们具体来分析一下博通作为投资目标的吸引力,除了需要考虑到上面提到的业务稳健性和市场地位,还需要深入其财务估值。

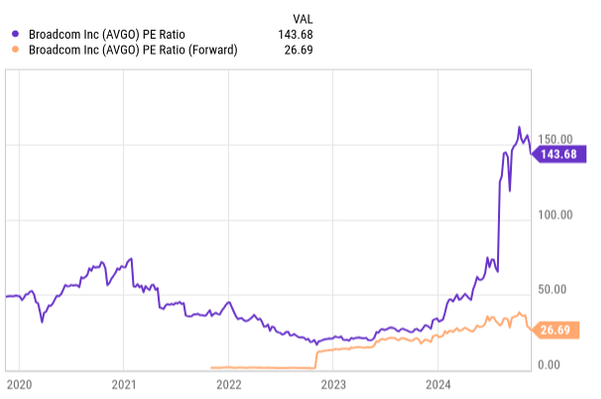

当前博通的市盈率(P/E)高达144倍,这初看似乎显著高于行业平均水平。然而,这一数字并不全面反映公司的价值。考虑到博通预计的底线扩展,其12个月远期市盈率预计为26.7倍,相较于当前市盈率显著较低,表明在当前的股价中蕴含着未来增长的潜力。

从公司的财务预测来看,根据FactSet的数据,分析师预期博通在未来三个财年的每股收益增长如下:

- 2025财年:$6.18亿美元(同比增长28%)

- 2026财年:$7.23亿美元(同比增长17%)

- 2027财年:$8.23亿美元(同比增长14%)

这些预测反映出,博通预计将在未来三年内实现约20%的年复合增长率,显示出公司增长的乐观前景。在过去15年中,博通的每股收益年增长率约为25%,大部分通过非直接增长实现。相较之下,公司现在预期实现有机增长。

进一步看,博通的远期市盈率展望也显得更加乐观:

- 2025财年预期市盈率:26.6倍

- 2026财年预期市盈率:22.7倍

- 2027财年预期市盈率:20.0倍

相比之下,例如Nvidia在2026财年的预期市盈率高达34.5倍,而AMD在2025财年的预期市盈率为26.5倍。这表明,尽管博通的估值相对较高,但鉴于其在人工智能领域的长期发展前景,以及大型上市公司在创新前沿的资本支出蓬勃发展,12个月远期的26.6倍市盈率依然具有相对吸引力。

展望未来,预计博通的估值将保持在其收益的大约25倍左右,如果未来三年的增长如预期实现,接下来十年内再实现12-14%的年增长率(不包括并购),投资者可以预期获得大约12%的年回报率。这种增长潜力,结合博通在硬件和软件领域的均衡布局,使其成为一个具有吸引力的长期投资选择。

投资者需警惕的潜在风险有哪些?

在博通的投资评估中,公司在AI、半导体和硬件基础设施领域的市场地位无疑为投资者带来了长期回报的潜力,但当前的估值水平也伴随着一定的风险。根据分析师的预测,博通在接下来的财年里有望实现每股收益的大幅增长,但正如许多高增长公司的情况一样,投资者必须考虑潜在的市场波动性和外部风险。

首先,博通目前的市场地位虽然稳固,但竞争的压力不容忽视。随着人工智能和半导体行业的迅速发展,英伟达、AMD等技术巨头的竞争优势日益明显,尤其是在AI处理器和图形芯片领域。博通在AI基础设施方面的布局虽然逐步取得进展,但在这些领域的竞争对手创新的速度和资金投入无疑对博通构成了挑战。博通需要不断加大研发投入,以保持技术领先地位,这对其利润和资本开支构成了压力。与此同时,技术的快速迭代和市场需求的不断变化也意味着博通的产品线必须时刻保持创新,才能应对市场需求的多样性。

另外,博通依然面临着客户集中度的风险。尽管公司通过并购和市场多元化减少了对单一大客户的依赖,但依然存在过度依赖少数大客户的风险。苹果公司仍然占据了博通较大份额的收入来源,这意味着任何关于苹果需求的变化,都会对博通的财务表现产生直接影响。在市场竞争激烈的环境下,大客户需求波动可能导致博通的收入和盈利增长面临不确定性,尤其是在技术更新换代加速的背景下。

此外,作为一家全球性运营的公司,博通还需要应对各国政府在贸易、技术转让和数据隐私方面越来越严格的政策监管。全球经济的不确定性,可能导致博通在某些市场的扩展受限。加之日益严格的数据隐私法案和网络安全法规,博通可能需要为合规性投入更多的资源,这无疑会增加运营成本,并可能影响公司的盈利能力。

总的来说,博通在全球半导体和AI技术领域占据领先地位,其创新能力和战略布局为公司的持续增长提供了坚实基础。然而,激烈的市场竞争和宏观经济的不确定性也给博通带来了不少挑战。投资者在考虑博通作为投资对象时,需要综合评估这些潜在风险和增长机会。凭借其坚实的技术基础和对市场动态的敏锐洞察,博通展现了其在动荡市场中为投资者带来稳定回报的潜力。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。