估值低迷,盈利强劲:亚马逊当下值得入场吗?

亚马逊最新发布的2024年第三季度财报,再次用漂亮的数据告诉我们,这家科技巨头依然有“带头大哥”的底气。收入同比增长11%,达到了1589亿美元,净利润更是飙升了55%,直接冲到153亿美元!这是什么水平?就是赚得多还花得省,业务条条开花,电商、广告、AWS云计算,一个比一个稳。

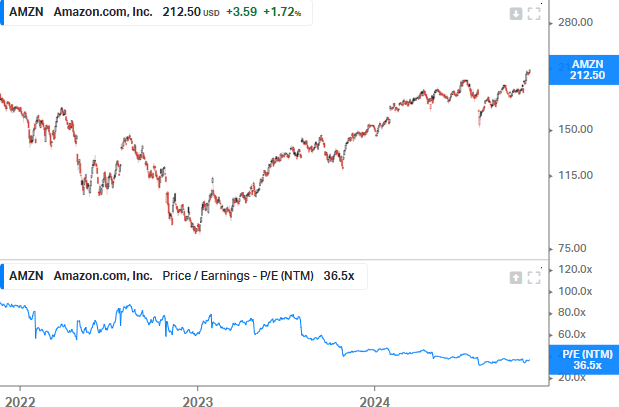

而且大家有没有发现一个反常现象?亚马逊的市盈率居然只有36倍,直接滑到了过去三年的低点。以往60倍甚至90倍的估值,现在看起来仿佛便宜得不像话。可问题是,这样的“洼地”真的就意味着投资机会,还是市场情绪的错觉?

更有意思的是,亚马逊还在悄悄加注AI。新版Alexa,AI广告技术,AWS与Nvidia的AI合作,这些布局怎么看都有点“科技未来领跑者”的意思。假如AI真的成为引爆下一轮增长的关键,那么亚马逊可能比我们想象的还要“能打”。

AI与AWS如何为亚马逊赋能?

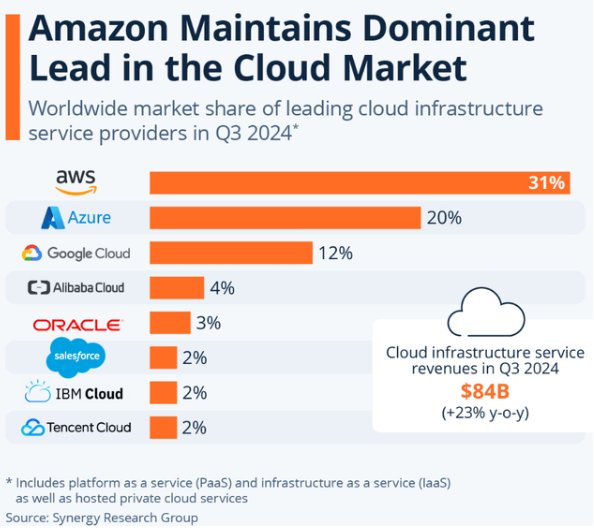

AWS依然是亚马逊的“王牌选手”。在刚刚过去的第三季度,AWS实现了收入同比增长19%,达到 1100 亿美元的年化运营率,营业利润率高达38.1%。对比同行,谷歌云的息税前利润率只有17%,微软Azure的数据虽然没公开,但AWS的体量和盈利能力都让它继续稳居第一梯队。

虽说增速略逊一筹,但在云计算这个“长跑赛道”上,AWS凭借强大的生态系统和技术优势,显然跑得更稳。

更有意思的是,AWS已经瞄准了生成式AI这块新大陆。比如,与Nvidia的合作让AWS能够为客户提供更高效的AI训练和推理能力。想想看,未来的云计算可能不只是储存文件,而是成为生成式AI的“大脑”。全球云计算市场预计未来几年将保持19.5%的复合年增长率,AWS站在风口上,继续领跑的概率不小。

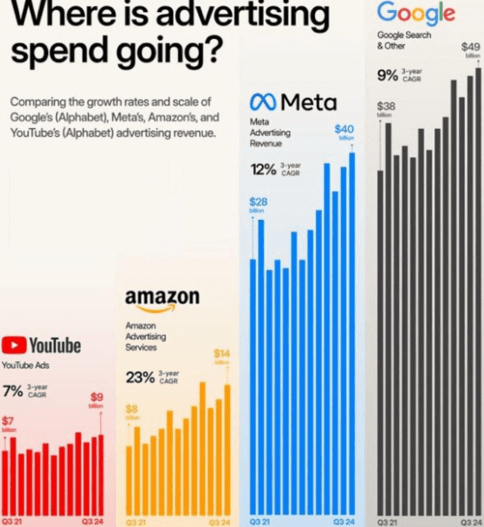

如果说AWS是亚马逊的技术先锋,那广告业务就是它“赚快钱”的利器。季度广告收入同比增长19%,达到143亿美元,广告主们显然对亚马逊的精准投放买账。而推动这一增长的背后,AI技术功不可没。比如,生成式AI工具让品牌方可以更高效地生成定制广告,不仅省时,还特别“抓眼球”。

更重要的是,亚马逊的广告业务不仅局限于电商,还逐步扩展到长视频和广告技术领域。这就像是在告诉市场:“我不止能卖货,还能帮你们讲好品牌故事。”对于广告主来说,这种整合生态带来的吸引力几乎无可替代。

AI赋能物流与消费体验

亚马逊对AI的投资,当然不只是体现在云计算和广告业务上。物流和消费体验也是AI的用武之地。

比如,2024年亚马逊就预计投入750亿美元用于基础设施和技术创新,其中相当一部分将支持AI相关项目。新版Alexa就是一个好例子,这款生成式AI驱动的语音助手,正在通过更自然的对话体验,重新定义智能家居。

物流方面,AI技术同样大显身手。库存管理更高效,配送速度更快——这些看似不起眼的改进,其实直接提升了用户体验。对于消费者来说,这意味着“想要的东西更快送到”,而对于亚马逊来说,这意味着更高的客户满意度和更低的成本。

从AWS在云计算市场的绝对优势,到广告业务的AI驱动,再到物流和消费体验的全面升级,亚马逊的技术布局无疑为其未来增长注入了强劲动力。这些创新不仅让公司继续占据行业高地,还为其估值提供了坚实的支撑。看到这里,你是不是也觉得这些已经够强大了?但别忘了,真正让这些布局闪光的,是它与当前低估值之间的互动。

估值洼地是否意味着买入良机?

在科技股普遍高估值的市场环境下,亚马逊却意外地“躺在低点”。

市盈率(PE)从过去三年的平均60倍滑落至36倍,几乎接近低估值区间的底部。对于一家盈利能力持续增强的科技巨头,这样的估值是否意味着机会?

亚马逊当前估值的历史低点

亚马逊目前的市盈率为36倍,这是其过去三年中较低的水平。历史上,亚马逊市盈率曾高达90倍,但利率环境和短期市场情绪的变化显然对其估值产生了压缩。相比之下,过去三年的平均市盈率为60倍,这意味着当前估值水平可能是一个“洼地”。

更有趣的是,根据我设置的亚马逊DCF(折现现金流)模型显示,当前股价被低估了 21.7%。基于未来几年的收入增长预期,即使保守估算,亚马逊的自由现金流(FCF)利润率和运营效率都足以支撑更高的估值。

盈利能力支撑估值吸引力

最新财报中,亚马逊展示了极强的盈利能力:

每股收益(EPS): 达到1.43美元,超出市场预期0.29美元。

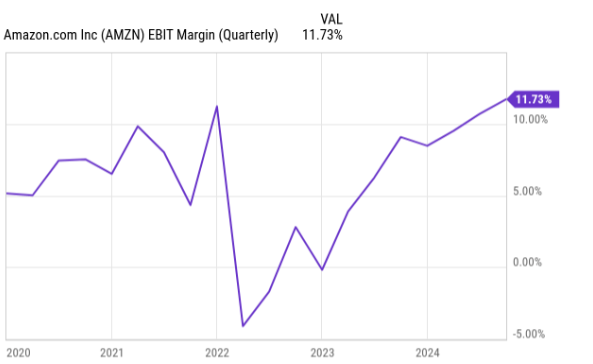

营业收入: 同比增长56%,达到174亿美元,息税前利润率创历史新高。

自由现金流: 连续6个季度为正,本季度达到84亿美元。

国际电商表现突出: 收入增长12%,显示全球市场的稳定性。

这些数据说明,亚马逊不仅在收入规模上领先,还通过严格的费用控制实现了盈利能力的显著提升。这种增长韧性,为当前低估值提供了强有力的支撑。

市盈率为何压缩?

尽管亚马逊的盈利能力不断增强,但市盈率为何仍处于低点?是市场哪里搞错了,还是隐藏着别的逻辑?要搞明白这个问题,我们需要先看看市场和行业的整体表现。

首先,亚马逊的收入虽然近几个季度表现不错,但并未始终超出市场预期。对于投资者来说,这无疑降低了信心。说白了,市场总是喜欢“意外之喜”,而亚马逊的增长更像是稳扎稳打,这显然没办法让大家“惊呼”出声。此外,利率的影响也不容忽视。相较于2022年,如今的利率水平明显上升,高利率就像压在科技股估值上的一块“铁板”,自然让市盈率显得有些力不从心。

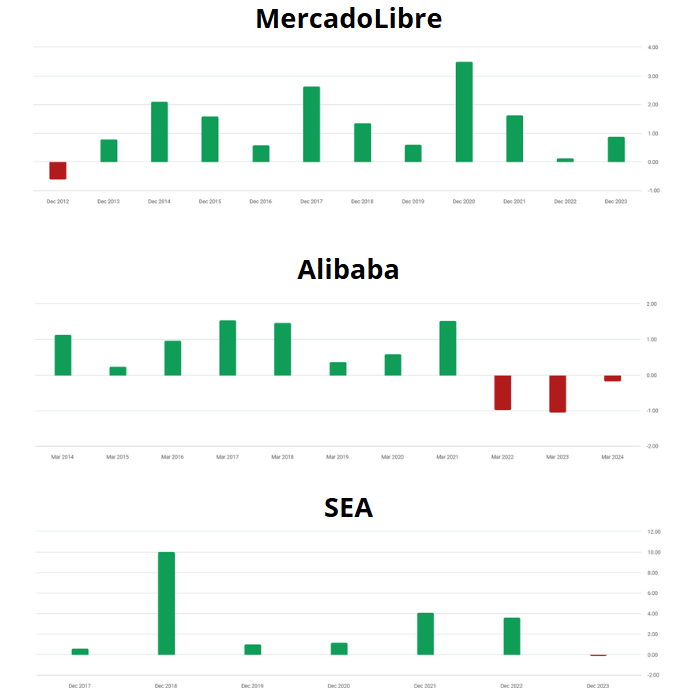

其次,别以为只有亚马逊的市盈率压缩了,它的主要零售竞争对手也在经历类似情况。

比如 MercadoLibre(MELI)、阿里巴巴(BABA)和 Sea(SE),这些公司同样面临估值下滑。这背后的原因不仅是利率上升,还反映出整个行业保持高增长的难度越来越大。毕竟,能一直“超预期”的企业可没那么多。

和这些竞争对手相比,亚马逊的盈利能力却在持续增强。它的云计算、广告和电商业务三驾马车稳稳拉动增长,即便市场对它的情绪短期有些冷淡,也无法掩盖它的长期价值。

所以,这种市盈率的压缩,其实可以看作一个难得的机会。与其说它被低估了,不如说这是给投资者打开了一个买入的窗口。

市场情绪会有波动,但亚马逊的底层逻辑却没变,这正是让它值得看好的原因所在。

为何市场低估了亚马逊?

尽管亚马逊的表现亮眼,市场对其的定价似乎有些过于保守。这种“低估”的现象主要源于以下几个原因:

短期情绪影响: 市场对AWS增长放缓的担忧过度放大,忽略了其高利润率的优势。

利率上升: 全球利率环境导致科技股估值普遍承压,亚马逊也难以幸免。

竞争加剧: 谷歌云和微软Azure在云计算市场的激烈竞争,使投资者对AWS的未来增速持谨慎态度。

但实际上,亚马逊在云计算领域的优势依然明显,AWS不仅拥有最大的市场份额,还在利润率和技术布局上遥遥领先。此外,广告业务以23%的三年复合增长率快速扩张,进一步夯实了其多元化盈利结构。

当前的估值低点可能是市场的短期反应,而亚马逊的基本面则显示出其长期投资价值。从自由现金流到盈利能力,亚马逊的数据支撑了一个清晰的结论:在这样一个“估值洼地”,它的风险回报比非常具有吸引力

竞争与风险

尽管亚马逊的估值和增长潜力看起来极具吸引力,但作为一家市值超过两万亿美元的科技巨头,它也并非没有挑战。

AWS虽然是云计算市场的“老大哥”,但竞争对手可不会给它留情面。谷歌云本季度的增长率达到35%,远高于AWS的19%,增速优势十分明显。而微软Azure,则凭借其庞大的企业客户群和完整的解决方案,正在和AWS争夺高价值客户。想一想,每多抢一笔大企业的云服务订单,AWS就需要更加努力来稳住市场份额。

广告业务也面临类似的挑战。尽管亚马逊广告收入增长迅速,但规模仍与Meta和谷歌存在不小差距。对亚马逊来说,如何在广告领域持续扩大规模,并与这些“老玩家”正面对抗,绝对不是一件轻松的事。

AI与技术投资的不确定性

亚马逊近几年在AI和技术基础设施上的投入堪称大手笔,但高投入是否一定等于高回报?这恐怕还是一个问号。根据调查,只有26%的企业成功将AI技术真正转化为业务成果。即便是亚马逊这样的巨头,也得面对技术实施中的各种复杂挑战,比如技术落地延迟,或者市场需求低于预期。

此外,亚马逊预计2024年在AI和云基础设施上的资本支出将达到750亿美元。这听起来很惊人,但这些钱能否带来稳定的长期增长,仍需要时间验证。还有,新版Alexa和生成式AI工具虽然看起来很有吸引力,但消费者是否真的会买单?这又是一个值得关注的未知数。

亚马逊,作为横跨电商、云计算和广告领域的“多面手”,在2024年第三季度的表现,似乎又一次告诉我们一个简单的事实:这家巨头依然强劲。国际电商在增长,AWS利润率高得让人羡慕,广告业务也在不断扩张。市盈率的压缩,其实更多是短期情绪和行业整体情况恶化的叠加,而非亚马逊基本面的问题。反过来,这样的“洼地”或许正是投资者难得的机会。毕竟,亚马逊在云计算和AI领域的技术布局,正悄悄为未来的增长搭建新舞台。

当然,我们也不能忽略它面临的挑战。竞争对手在追赶,技术投资回报还有些不确定,内部管理也需要更加精细化。但如果回顾亚马逊的历史,你会发现它一次次用实际行动证明了自己的韧性。短期的波动,放在它的长期发展曲线里,似乎不过是一个注脚罢了。

所以,问题来了:当前的估值洼地,你敢不敢抓住?亚马逊不仅是当下的行业标杆,更有望在未来的科技浪潮中继续引领市场。而作为投资者,或许现在正是时候,去重新审视这个科技巨头的长期潜力。正如过去的许多机会一样,有些事,错过了可能就很难再等到下一次了。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。