从Q3财报强劲到Blackwell助推,英伟达能否凭借AI开启2025增长新纪元?

英伟达近年来表现亮眼,尤其是在数据中心和AI技术领域。2023年和2024年,公司凭借强劲的营收增长和市场份额扩大,成为科技投资者的关注焦点。随着即将迎来新一代Blackwell GPU的发布,英伟达的未来增长潜力不容忽视。市场预期,Blackwell将推动其数据中心业务的进一步扩展,巩固其在AI基础设施中的核心地位。

2025年对于英伟达而言,可能是另一个里程碑年份。随着AI和数据中心需求的暴增,英伟达有望迎来新一波的增长浪潮,接下来,我们详细来看看英伟达具备哪些长期增长驱动力。

Q3业绩亮点:强劲增长背后的驱动力

英伟达第三季度的财报令人瞩目,超出市场预期的表现再次证明了其在AI和数据中心领域的强劲增长动力。公司总营收同比增长接近94%,达到350.8亿美元,这一成绩不仅超出了分析师的预期,也表明英伟达在市场中的领导地位愈加稳固。

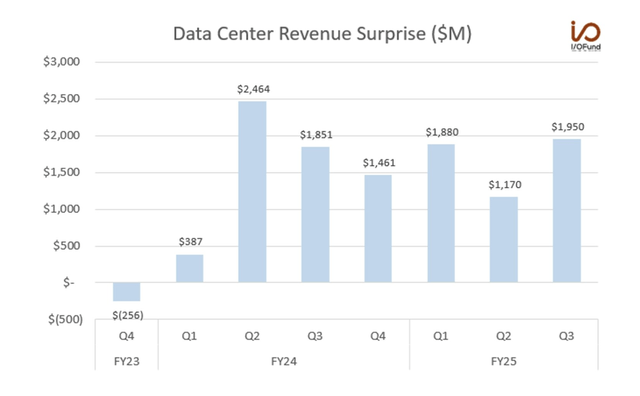

特别值得一提的是,数据中心业务的强劲表现。数据中心收入突破300亿美元,同比增长112%,成为公司总收入的主要推动力。随着云计算和AI应用需求的快速增长,英伟达的数据中心产品在全球市场中的份额不断扩大。Hopper GPU的推出,标志着英伟达在AI计算领域的再次创新。由于Hopper GPU在处理大规模数据时展现出卓越的性能,受到了来自云服务提供商和超大规模企业的强烈需求,推动了营收的进一步增长。

此外,英伟达在游戏和专业可视化领域的表现也稳步增长。尽管数据中心成为增长的核心,但其他业务领域依然保持了良好的增长势头。这些业务的稳定性为公司整体业绩提供了有力支撑,也展现了英伟达业务多元化的优势。

通过这一季度的财报,英伟达不仅成功交出了亮眼的成绩单,也再次证明了其在全球AI技术革命中的核心地位。未来,随着数据中心需求的进一步增长,以及新一代GPU的推出,英伟达的业绩表现有望继续保持强劲势头。

Blackwell:2025年增长的关键催化剂

未来,英伟达的增长将进一步依赖于新一代GPU——Blackwell的推出。作为Hopper GPU的继任者,Blackwell被寄予了巨大的期望,其不仅在技术上有所突破,更将成为推动公司业绩持续增长的核心驱动力。

黑色金矿:Blackwell的市场潜力

预计Blackwell将在2025年大规模投入市场,这一新产品的推出被视为英伟达迎接下一波增长浪潮的关键。根据市场分析,Blackwell有望超越Hopper的销量,预计将为英伟达带来超过2100亿美元的营收。这一预期数字反映出Blackwell在AI计算和数据中心领域的巨大潜力,尤其是在全球范围内对AI基础设施投资加速的背景下。随着数字转型的不断推进,Blackwell将成为各大企业和云服务提供商加速AI应用的关键工具。

特别是像微软、谷歌、Meta等大型科技公司,已经开始加大对Blackwell的采购力度,以满足日益增长的AI计算需求。这些科技巨头的需求为英伟达提供了强劲的订单支持,也为公司未来几年的增长奠定了坚实的基础。随着越来越多的企业将AI技术应用到实际场景中,对高性能GPU的需求将持续增加,进一步推动Blackwell的市场渗透,巩固英伟达在全球AI生态系统中的领导地位。

短期利润波动与长期增长的平衡

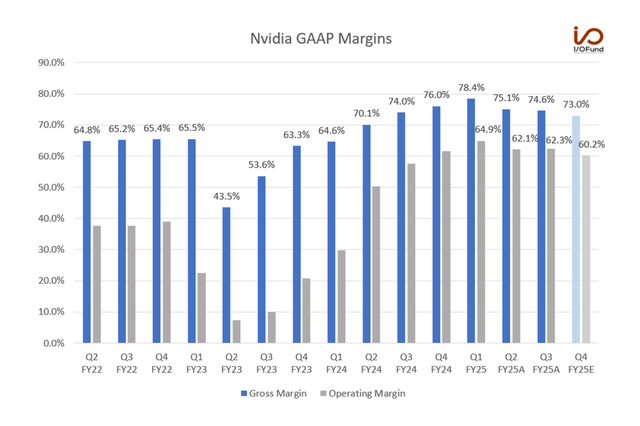

尽管Blackwell的推出令人期待,但Nvidia面临的短期利润压力也不能忽视。在第三季度,英伟达的毛利率和营业利润率有所下降,第四季度预计环比下降约2个百分点。这主要是由于新产品的初期阶段,通常伴随较高的研发和生产成本。尽管如此,Nvidia的管理层明确表示,随着Blackwell产能的提升,毛利率将恢复至75%左右的高水平。首席财务官科莱特·克雷斯(Colette Kress)指出:“当Blackwell产能全面提升时,我们预计毛利率将恢复到75%的中段。”

这一现象在半导体行业并不罕见,尤其是像Nvidia这样的领先公司,在推出新一代GPU时,常常面临短期的利润压力。投资者不应因此忽视公司的长期潜力。事实上,Nvidia的营业利润率超过60%,远高于同行业其他公司,即使短期内毛利率有所波动,这也并不改变公司在AI领域的市场领导地位。

技术突破与市场需求的双轮驱动

Blackwell的发布不仅仅是一次技术更新,它将进一步推动Nvidia在AI和数据中心领域的持续创新。凭借其先进的架构和强大的处理能力,Blackwell将在未来几年帮助Nvidia保持在激烈市场竞争中的领先地位,并确保公司在全球AI生态系统中的核心角色不被动摇。随着AI计算需求的持续增加,Nvidia将能够借助Blackwell的强大性能,继续巩固其在高端GPU市场的主导地位。

对于投资者来说,尽管短期内存在毛利率波动的风险,但Blackwell的强大市场潜力和长期增长预期无疑会成为Nvidia股价上涨的核心推动力。

随着2025年Blackwell的大规模铺开,英伟达的市场份额预计将继续扩大,带动营收和利润稳步增长,投资者可以把握这一重要的增长契机。

BiyaPay的多资产钱包提供了高效、安全的出入金服务,支持美港股和数字货币交易,通过BiyaPay,投资者可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地进行投资。凭借到账速度快、转账额度无限制等优势,它可以帮助投资者在关键时刻及时抓住市场机会,确保资金安全和流动性需求。

长期增长动力:AI技术的爆发与资本支出

随着AI技术的快速发展,英伟达的增长潜力不仅仅依赖于新一代GPU的推出,更受到全球范围内资本支出的推动。尤其是从2024年开始,全球各大科技巨头纷纷加大在AI领域的投资,这一趋势将在2025年加速,成为推动英伟达业绩增长的重要因素。

大型科技公司如Amazon、Microsoft和Meta已经明确表示,将大幅提升在AI技术上的资本支出。根据最新的市场预测,到2025年,全球AI领域的资本支出将超过2700亿美元,其中一大部分资金将流向数据中心和GPU的采购。作为全球领先的AI芯片供应商,英伟达将在这一波资本支出浪潮中受益匪浅。无论是用于训练AI模型的高性能计算需求,还是用于推向市场的AI应用,英伟达的GPU都将成为这些巨头的首选解决方案。

尤其是在数据中心领域,英伟达已经牢牢把握了市场主导地位。根据第三季度的财报,数据中心收入占公司总收入的比例不断上升,成为主要的收入来源。英伟达不仅在传统的数据处理领域拥有深厚的技术积累,其在AI计算领域的创新也让其产品在市场上独树一帜。未来几年,随着AI应用的普及,特别是在自动驾驶、智能制造、医疗健康等行业,英伟达的GPU需求将持续增长。

除此之外,AI技术的爆发还将推动其他行业的数字化转型,这将进一步刺激对高效能计算硬件的需求。无论是在公共云服务、边缘计算,还是在更具挑战性的高性能计算领域,英伟达的技术优势将继续受到广泛青睐,成为公司长期增长的重要引擎。通过不断推进技术创新和扩展产品阵列,英伟达将在未来几年继续巩固在AI芯片市场中的领导地位,确保其长期的市场份额。

这种长期增长动力不仅仅局限于英伟达本身,更是全球科技行业向前发展的必然趋势。AI技术的爆发、资本支出的激增以及产业结构的持续优化,所有这些因素将相互作用,共同推动英伟达迎接更加光明的未来。

风险因素:挑战与不确定性

尽管英伟达凭借其在AI和数据中心领域的技术领导地位,展现出巨大的增长潜力,但投资者在追求回报的同时,也需要谨慎考虑可能存在的风险。以下几个方面的风险,可能影响公司未来的股价表现和运营能力:

市场竞争加剧

随着AI和数据中心市场的快速增长,英伟达面临的竞争压力也日益增加。特别是在GPU市场,AMD等技术巨头正在加大研发投入,推出性能与Nvidia相抗衡的产品。AMD的最新GPU,尽管在技术上尚未完全超越英伟达,但其在数据中心领域的增长势头不容忽视。如果这些竞争对手能够在价格和技术上实现突破,可能会影响英伟达的市场份额和定价能力,进而影响其利润率和营收增长。

生产与供应链风险

半导体行业的供应链高度复杂且依赖全球范围内的多方合作,任何环节的中断都可能影响产品的交付能力。英伟达的核心产品如GPU的生产依赖于台积电等第三方代工厂商的制造能力。任何代工厂的生产问题、原材料短缺或自然灾害等事件,都有可能导致生产延迟或成本上升,进而影响英伟达的产品供应,甚至对公司的整体业绩产生负面影响。

法律与监管风险

随着英伟达在AI领域的快速发展,监管机构对技术公司的关注度也日益增加。特别是在数据隐私、AI伦理以及反垄断等领域,英伟达可能面临来自各国政府的法律与政策压力。近期,美国和欧盟等地区都在加大对科技公司监管力度,尤其是在涉及数据保护和AI技术的应用规范方面。如果英伟达无法及时应对新的法律法规,可能面临高额罚款或需要进行业务调整,从而影响公司的盈利能力和发展战略。

技术更新与创新的风险

尽管Blackwell GPU被寄予厚望,但任何技术创新都存在失败的风险。Blackwell作为继Hopper之后的新一代GPU,其市场接受度和技术表现尚未完全显现。如果Blackwell在实际市场应用中未能满足预期,或者出现技术缺陷,可能会拖慢英伟达的增长步伐。此外,英伟达的其他技术研发,如AI软件和硬件的整合,也可能面临技术瓶颈或市场需求变化的挑战,从而影响公司整体的竞争力。

虽然英伟达在多方面具备优势,但投资者仍需关注上述风险因素。股市和科技行业的波动性意味着短期内可能会有较大的不确定性,因此在投资时,建议投资者评估自身的风险承受能力,并对可能出现的挑战做好充分准备。不过,从长远来看,英伟达仍具备强大的增长潜力,特别是在AI和数据中心领域的领导地位为其提供了可持续的竞争优势,值得作为一个投资选择。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。