AMD股价被低估,看好数据中心逆势增长,股价或迎大幅回升!

2023 到 2024 年,半导体行业曾是市场反弹的强大引擎。但夏天之后,行业热度急转直下。如今,除了 Nvidia(NVDA)还势头强劲,多数半导A体企业股价都大幅回落,AMD 也未能幸免。

尽管在 2024 年第三季度,AMD 发布的财务报告显示,其在游戏和嵌入式市场面临挑战,但核心业务仍有可圈可点之处。尤其是数据中心领域,随着 EPYC CPU 和 Instinct GPU 需求的上扬,成功弥补了其他板块的疲软,带动了整体营收的增长,毛利率的提升更是为未来的增长潜力奠定了良好基础。

不过,面对股价的短期波动,投资者心中难免充满疑虑:AMD 的股价是否被低估?数据中心业务的强劲表现能否助力股价反弹?在我看来,AMD 极有可能守住近期的低点,并且随着明年基本面的全面改善,股价有望大幅攀升。

数据中心崛起,业绩逆势增长

在 2024 年第三季度的商业舞台上,AMD 携一份亮眼的财务报告重磅登场。虽在游戏与嵌入式领域遭遇了市场的阵阵 “凉风”,但其核心业务 —— 数据中心和客户端部门,不仅强力拉动整体营收向上攀升,更使公司在市场版图中的地位愈发稳固。

数据中心与客户端业务的辉煌战绩

财报数据揭示,此季度 AMD 总营收如火箭般蹿升至 68 亿美元,与去年同期相较,增长率高达 18%,且比市场预期还多出约 1.04 亿美元。其中,数据中心业务堪称营收增长的 “超级引擎”,斩获 35.5 亿美元,在总营收中占据半壁江山,比例高达 52%,同比涨幅更是惊人的 122%。这般辉煌成就,主要得益于 EPYC CPU 和 Instinct GPU 如汹涌浪潮般的强劲需求。

EPYC CPU 需求似火箭升空,在高性能计算与云服务的广阔天地里大显身手,于企业客户与超大规模数据中心牢牢占据关键席位。而 Instinct GPU 作为 AI 和机器学习任务的核心硬件担当,在本季度如璀璨明星般创造了超 15 亿美元的收入佳绩,荣膺 AMD 史上增长最为迅猛的单一产品桂冠。

与此同时,客户端业务亦不甘示弱,营收达 18.8 亿美元,同比增速 29%。这一佳绩背后的功臣当属 Ryzen CPU,尤其是基于 Zen 5 架构的台式机 Ryzen 9000 系列和笔记本 Ryzen AI 3000 系列,其在市场上的强劲需求如熊熊烈火,燃烧出亮眼的业绩。

本季度,AMD 的毛利率攀升至 53.6%,较去年同期足足增长 250 个基点。这一显著改善背后,一方面是高利润率的数据中心和客户端产品销售组合得以精心优化,另一方面则彰显出公司在运营效率提升与生产成本控制方面的卓越才能。

尽管数据中心和客户端业务风头无两,AMD 在游戏和嵌入式市场却遭遇了 “寒流” 侵袭,游戏业务营收同比骤降 69%,仅为 4.62 亿美元。

游戏和嵌入式收入(和利润)都很糟糕,但两者的问题都比较小,以至于 AMD 可以通过其数据中心和客户端部门轻松克服这一弱点,我们在之后的基本面分析里会提到这点。

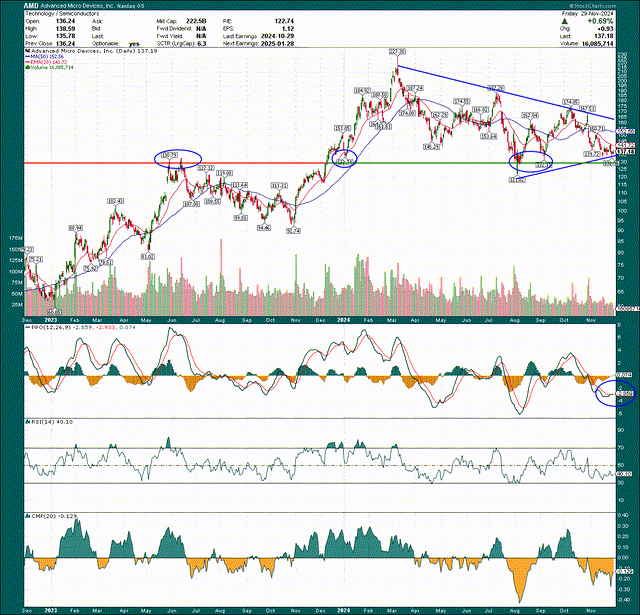

整合完成?技术分析

现在,日线图上呈现出一个非常关键的问题。从92美元涨至227美元的惊人反弹之后,AMD的股价在2024年逐步形成了一个较低的高点序列。但我们也能看到了多个较高的低点,构成了一个蓝色标出的对称三角形。

如果这一模式向上突破——突破下行趋势的蓝色线——AMD的股价可能会迎来新高。之前的高点是227美元,这意味着有很大的上涨空间。

关键的支撑线大约在130美元,这个水平曾在去年夏天达到,并在2023年12月、2024年8月和9月反复测试。如果该支撑位跌破,AMD很可能进入更大幅度的下行趋势。然而,从风险/回报的角度来看,目前的情况非常吸引人,因为下行风险大约只有3%,而上涨潜力要远远大于这个数字。

PPO指标刚刚形成看涨交叉,尽管仍在负值区域。RSI保持在40,相较于之前的低点已有明显改善。Chaikin资金流向指数也明显上升,尽管它与PPO一样仍处于负值区域。尽管动量指标尚未强烈建议我们买入,但它们的改善趋势加上图表的表现,使我认为目前的形势已经相当有利。

虽然图表表现不错,但让我们深入分析基本面,看看是否有足够的动力支撑2025年的强劲上涨。

基本面分析

简单的事实是:AMD 最近经历了一轮不太愉快的修订周期,股价也因此波动。

不过,2025 和 2026 年的前景却相当值得期待。预计那时候,销售额将以 25% 左右的增速飙升,不仅会直接提升收入,还能通过控制研发、销售和行政开支等成本,进一步提升收益。从经营杠杆的角度来看,收益增长的速度甚至可能超越收入增长——这也是为什么,我们将迎来一个牛市的理由。

举个例子:在第三季度,AMD 的销售额同比增长了 17.5%,而营业利润更是达到了这一增幅的两倍,这就是经营杠杆的魅力所在。所以,销售增长显得尤为关键,投资者也需要密切关注这项指标。

更值得一提的是,AMD 的毛利率正在持续上升,虽然降成本起到了不小的作用,但并非全靠压缩开支。增长的主要驱动力来自数据中心业务,这是公司最大且增长最快的领域,收入已经同比翻了一番,营业利润率同样不甘示弱。

新产品,比如 Instinct MI325X 加速器,也在带动新一轮合作,特别是在人工智能计算领域,这个市场前景广阔,尽管竞争者不少,但AMD的增长势头不容小觑。

不过,也有一些“短板”。游戏和嵌入式领域的表现不尽如人意,收入和利润都出现了下滑,游戏业务营收同比骤降 69%,仅为 4.62 亿美元。但好在这两块市场的体量较小,AMD 可以通过其数据中心和客户端的强劲表现来弥补这一缺陷。虽然这些领域存在一定的压力,导致整体增长和利润率下滑,但目前来看,整体表现依然不错。

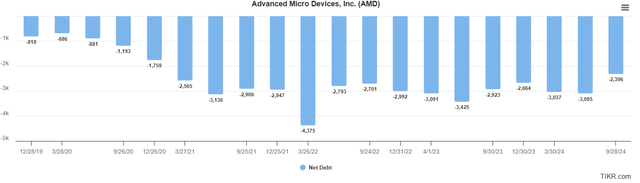

AMD 多年来一直保持着强劲的盈利和现金流,这也确保了它的资产负债表健康。净债务为负 23 亿美元,意味着公司有充足的空间进行收购和研发投资。这为长期看涨的预期提供了坚实的支持。

估值分析

考虑到未来可能出现的种种利好因素,我认为市场对 AMD 最近财务和运营更新的反应显得过于悲观。正如文章开头提到的,股价的下跌看起来没有太多理由,过于消极。事实上,和 3-6 个月前,甚至更久之前的交易价格相比,AMD 的股价已经显得有些被低估了。

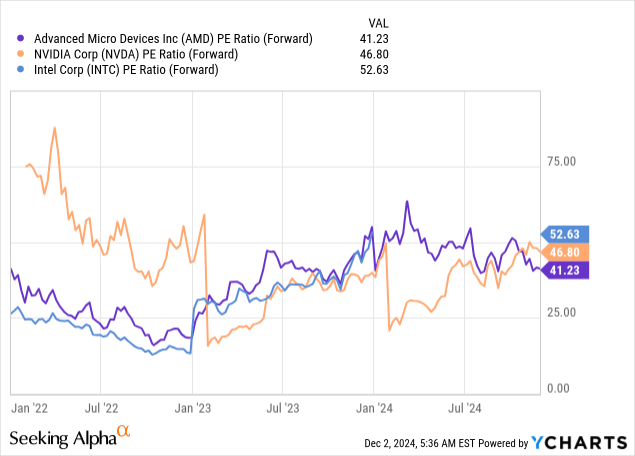

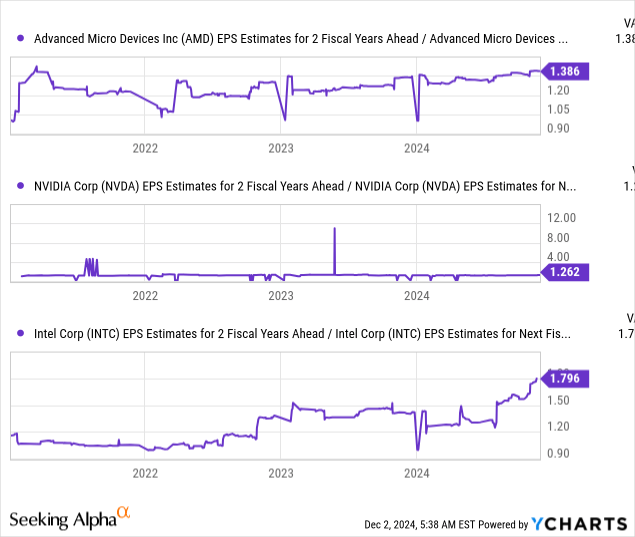

有意思的是,2024 年初,AMD 与英伟达之间的估值差距几乎已经消失。在三大 CPU 和 GPU 制造商中,AMD 现在的市盈率是最便宜的:

同时,按未来两年每股收益(EPS)的增长预测,AMD 的表现仅次于英特尔。不过,考虑到英特尔当前面临的运营挑战,能否实现这一增长仍存在不确定性。

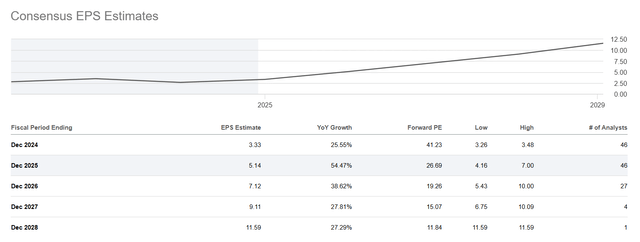

根据 Seeking Alpha 的数据,AMD 的每股收益预计会从 2024 财年的 3.33 美元增长到 2028 财年的 11.59 美元,意味着年复合增长率将达到 28.33%。在如此强劲的增长前景下,当前的 41 倍市盈率看起来有些不够“合适”了。

我认为,单靠市盈率等传统倍数来评估一只股票的增长潜力,尤其是像 AMD 这样有着惊人增长轨迹的股票,实在是过于简单。这种方式无法全面反映其未来潜力。因此,我们不妨通过 PEG(市盈率与增长比率)来进一步评估 AMD 的价值。

即使假设华尔街当前的每股收益预测是准确的,我认为 AMD 的合理 PEG 倍数应该略低于 1(根据 Seeking Alpha 数据,当前的 FWD PEG 为 0.98)。换句话说,假设 EPS 增长率与市盈率大致相同,甚至稍低,那根据 PEG 值 1 的标准,AMD 2025 财年的市盈率应为大约 43.6 倍。如果按预计的每股收益(5.14 美元)来计算,那么中期目标价大约是每股 224.1 美元,比当前股价高出 63.5%。

虽然我上次分析时预测了 AMD 两年后的股价目标,但今天的预测基于一年的数据,所以目标价略低。但无论如何,从当前的低估来看,AMD 依然值得买入,尤其是在股价有可能继续下跌的情况下。

总的来说相对于目前的下行风险,AMD 具有巨大的上行潜力。市场中的不对称风险机会往往能带来更高的回报,而 AMD 目前正是这种机会的代表。

当然,这种乐观预测并非没有风险,最大的风险在于 AMD 可能失去市场份额,或者收入增长不如预期。毕竟,盈利增长的前提是收入的持续增长,若收入增长放缓,可能会影响预期的营业利润率。这也是我乐观预测的主要风险点。

不过,考虑到 AMD 最近经历的负面修正周期,我认为目前的估值已经考虑了这些风险。图表显示,AMD 当前的预期市盈率已处于过去12个月的最低水平,低于三年平均值。在此背景下,较低的估值其实为风险/回报比提供了有利支撑。

如果你可以以30倍的预期市盈率购买,而不是40倍或45倍,难道不更愿意降低风险并提高胜算吗?只要 AMD 维持在 130 美元左右,我认为到 2025 年,其股价将迎来显著上涨。除非我提到的风险因素大幅实现,否则看涨的可能性较大。基于此,我对 AMD 的评级仍为强力买入。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。