AWS、电商与广告三重奏,亚马逊能否凭借AI与创新迎来下一轮飞跃?

亚马逊(AMZN)不仅是全球最大的在线零售商,更是云计算和人工智能(AI)领域的重要领军者。凭借其强大的AWS和日益增长的广告业务,亚马逊在2024年第三季度展现出令人瞩目的财务表现。随着技术革新和战略布局的持续推进,亚马逊不仅在电商行业稳居龙头,还在云计算与AI的快速发展中占据了关键位置。

接下来,我们详细分析下亚马逊的最新财务表现、增长动能以及潜在风险,来看看它作为投资标的的未来前景。

亚马逊的财务表现:稳健增长与盈利提升

亚马逊(Amazon)在2024年第三季度的财务表现令人印象深刻,展现出其持续增长的强劲动力。公司总营收同比增长11%,达到1590亿美元,依旧稳居全球电商和云计算行业的领导者。而更为亮眼的是,亚马逊的运营收入同比大幅增长了55.6%,这一增长反映出公司在成本管理和运营效率上的显著提升。虽然亚马逊的电商业务依然是其收入的重要来源,但其核心盈利驱动引擎——亚马逊网络服务(AWS)和不断扩展的广告业务,已成为公司盈利增长的主要支柱。

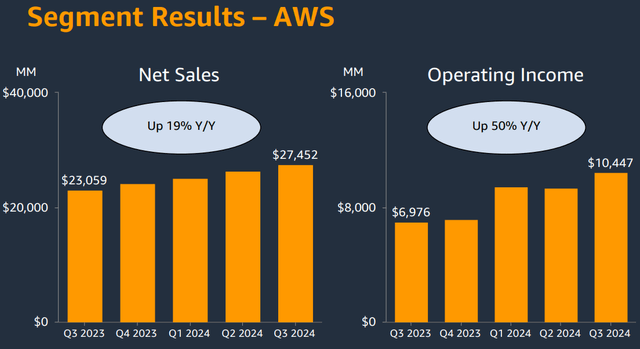

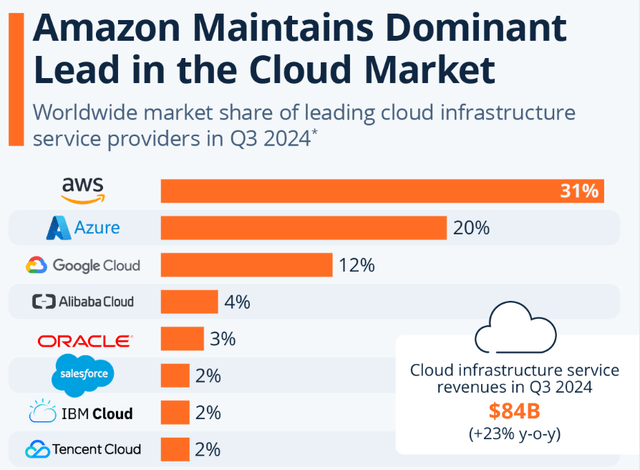

其中,AWS依然是亚马逊财务表现的最大亮点。作为全球云计算市场的领军者,AWS在第三季度实现了19%的营收增长,占据了全球云市场31%的份额。由于AWS的毛利率远高于亚马逊整体水平,它为公司提供了源源不断的高利润支持。云计算业务的增长,尤其是在企业和政府部门的深度合作,进一步巩固了亚马逊在全球云基础设施领域的领先地位。

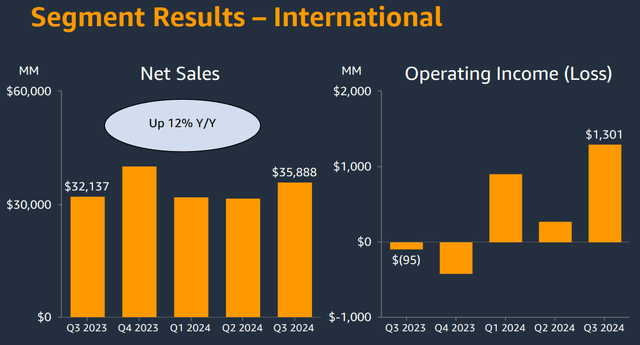

与此同时,亚马逊的电商业务也未曾落后。北美和国际电商市场分别贡献了稳定的营收增长。尤其是北美市场,第三季度营业收入同比增长了31%,展现了强劲的消费需求和运营效率。而国际业务也逐渐恢复盈利,成为亚马逊全球布局中的重要补充。虽然电商业务的毛利率相对较低,但它仍然是亚马逊整体业务增长的重要推动力,尤其是在节假日销售季节期间。

另外,亚马逊的数字广告业务也在第三季度表现突出,广告营收同比增长了近19%。随着电商平台数据优势的不断发掘,亚马逊的广告业务正逐渐成为公司的新兴增长引擎。凭借着精准的用户数据和广告投放能力,亚马逊在数字广告市场的竞争力日益增强,进一步提升了其营收来源的多样性。

亚马逊的财务表现不仅反映了其在电商、云计算和广告等多个领域的强劲增长,还展示了其在成本控制和运营优化方面的持续进步。随着技术创新和业务模式的不断迭代,亚马逊的未来增长潜力仍然值得投资者高度关注,BiyaPay的多资产钱包为把握其增长契机提供了便捷。

BiyaPay提供高效、安全的出入金服务,支持美港股和数字货币交易,通过它,投资者可以快速充值数字货币,将其兑换为美元或港币,再将资金提现至个人银行账户,便捷地进行投资。凭借到账速度快、转账额度无限制等优势,它可以帮助投资者在关键时刻及时抓住市场机会,确保资金安全和流动性需求。

亚马逊的技术创新:云计算与AI的未来

亚马逊始终将技术创新视为其竞争优势的核心,尤其是在云计算和人工智能(AI)领域。AWS的强劲增长不仅得益于市场需求的持续上升,更离不开亚马逊在技术上的不断投入。根据2024年第三季度的财报,亚马逊的资本支出同比增长了88%,达到了213亿美元,主要用于建设新的数据中心和技术基础设施。这一巨大的投资将进一步增强其在全球云计算市场的领先地位,并为未来的AI发展打下坚实的基础。

云计算作为亚马逊的盈利支柱,已经进入了一个快速发展的阶段,尤其是在生成式AI的推动下。随着AI技术的突破,亚马逊加速了其在该领域的布局。AWS不仅扩大了与行业巨头的合作,还推出了一系列面向开发者和企业的新工具,以满足日益增长的AI需求。例如,亚马逊与Lumen Technologies、Box和Smarsh等公司达成了战略合作,这些合作伙伴的加入为AWS带来了更多的AI解决方案和云服务需求。

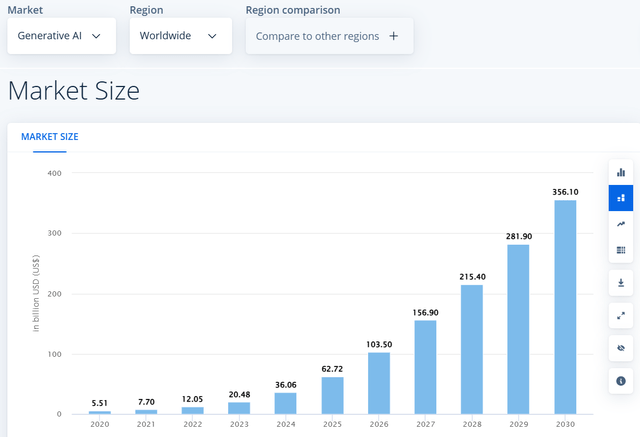

此外,亚马逊在硬件和数据中心建设方面的投资也在为其技术创新提供支持。2024年第三季度,亚马逊宣布将在美国俄亥俄州Sunbury新建一个价值约20亿美元的数据中心,这一项目将进一步增强AWS在全球市场的基础设施覆盖,并为生成式AI和大数据分析提供更强的算力支持。随着AI行业预计到2030年将实现46.5%的年复合增长率,亚马逊此时加大技术投入无疑为其长期发展提供了强劲的增长动力。

亚马逊对AI的投入不仅体现在AWS的扩展上,还在其电商和广告业务中得到应用。例如,亚马逊的购物推荐系统和广告精准投放技术,正是依托于强大的AI算法,提升了用户体验和广告效果。这种技术驱动的创新使得亚马逊能够在多个业务领域同时受益,并为未来的增长奠定了坚实的基础。

亚马逊的技术创新战略围绕云计算和AI展开,投资的增幅和技术突破均为公司未来的增长提供了有力支持。随着生成式AI的迅猛发展,亚马逊有望进一步巩固其在全球科技行业的领先地位。

亚马逊的电商与广告业务:稳定增长的双引擎

虽然AWS是亚马逊的核心盈利引擎,但电商和广告业务同样为公司提供了强有力的支持,尤其在竞争激烈的市场环境下,亚马逊依然凭借强大的基础设施和创新模式稳居行业领先地位。

电商业务:全球布局与持续增长

亚马逊的电商业务仍是其最大收入来源,特别是在北美,第三季度电商收入同比增长31%。这一增速得益于消费需求的复苏及亚马逊持续优化的物流体系。亚马逊在全球范围内投资新的配送中心,特别是2024年在路易斯安那州开设的次世代配送中心,利用AI和机器人技术提升运营效率。尽管毛利率较低,但凭借规模效应和市场渗透率,亚马逊在全球电商领域占据重要地位,尤其在美国市场仍是消费者首选平台。

广告业务:增长迅猛的新利润来源

亚马逊的广告业务在近年来增长迅速,成为营收的重要组成部分。2024年第三季度广告收入同比增长近19%,远超行业平均水平。亚马逊凭借其庞大的电商平台和精准数据,提供个性化广告方案,吸引了大量广告主。随着广告平台用户粘性和平台效应增强,预计亚马逊在移动广告和视频广告领域将进一步扩大市场份额。

亚马逊股价潜力:内在价值与未来回报预测

为了评估亚马逊的投资价值,我们基于现金流折现模型(DCF)对其内在价值进行了估算,并结合增长假设与技术面分析,给出了目标价格和上涨潜力。

DCF模型分析:内在价值的估算

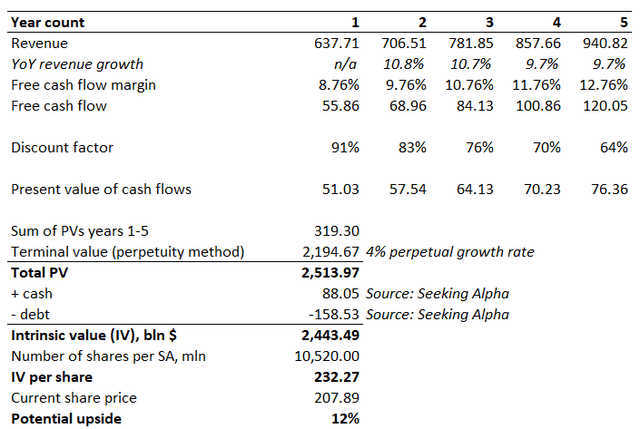

现金流折现模型(DCF)依赖于对未来现金流的预测和折现率的设定。亚马逊的股本成本为9.47%,这一相对较低的折现率反映了其较为稳定的市场风险。

在收入假设方面,我们预计亚马逊将在未来几年维持稳定增长。云计算、AI和电商等业务的强劲表现支撑了这一假设。根据2024年Q3财报,亚马逊的自由现金流(FCF)利润率为8.76%,预计公司有足够空间进一步扩展。我们假设公司收入年增长1%,并设定长期增长率为4%。

根据这些假设,我们的DCF模型估算出亚马逊的内在价值为每股232美元。考虑到当前股价相对较低,我们认为亚马逊股票仍有12%的上涨空间。

增长假设与市场扩展

亚马逊的增长主要来自以下几个方面:

- 云计算(AWS):继续扩大市场份额,尤其是大企业和政府客户。

- 电商业务:尽管面临竞争,但凭借其强大的品牌和物流体系,亚马逊的电商收入将继续增长。

- 广告业务:亚马逊广告的快速增长将成为未来几年业绩的重要推动力。

这些因素支撑了我们对公司未来4%的年增长率预期。

技术面分析:股价买入信号

从技术面来看,亚马逊的RSI指数目前低于60,远低于2024年股价的高点,这表明股价仍有上涨空间。与此同时,华尔街分析师对亚马逊的预期也很积极,普遍看好约13%的上涨潜力。

亚马逊的风险与挑战:外部压力与竞争格局

尽管亚马逊在多个领域展现出强劲增长,但在未来的投资过程中,仍面临宏观经济、竞争和内部运营等方面的风险。

宏观经济压力:强美元与全球放缓

亚马逊作为全球化企业,受到美元强势和全球经济放缓的双重压力。2024年Q3,美国美元指数上涨近5%,强美元可能压缩亚马逊国际市场的收入,尤其在欧洲和亚洲。全球经济增速放缓和消费者支出减少,也可能影响电商业务,尽管亚马逊通过多元化业务分散风险,但短期增长仍可能受影响。

竞争压力:微软与谷歌的挑战

在云计算领域,亚马逊面临微软和谷歌的激烈竞争。微软Azure和谷歌云不断扩大市场份额,尤其在企业客户和政府部门。微软强大的技术生态和财务优势,加剧了AWS的竞争压力。谷歌云在数据分析和AI领域的优势,也让市场格局变得更加复杂,亚马逊可能需要加大战略投入来应对挑战。

内部挑战:物流与成本管理

亚马逊在电商和物流业务中一直处于领先地位,但随着业务扩展,物流管理和成本控制面临压力。虽然不断投资于新配送中心和仓储设施以提升效率,但也带来了资本支出压力。此外,消费者需求的变化要求亚马逊不断优化平台技术和服务,否则可能面临增长放缓的风险。

综上所述,亚马逊凭借强大的创新能力和多元化业务保持了稳健的增长,但依然面临着宏观经济压力、激烈的竞争格局以及内部运营的挑战。强美元、全球经济放缓及来自微软和谷歌的竞争,可能会在短期内影响其财务表现。同时,物流和成本管理的压力也要求公司在扩展和效率提升上作出更多战略调整。尽管如此,凭借其在电商和云计算领域的领先地位,以及对创新的持续投入,亚马逊仍具备较强的长期增长潜力,值得投资者关注。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。