马云高调拥抱AI,财报后的阿里能否再次起飞?

前言

“蚂蚁的同学们,大家晚上好,很高兴跟大家一起来庆祝支付宝的20周年。”

北京时间12月9日,马云出席蚂蚁集团20周年活动现场,并发表演讲。马云作为互联网经济教父,他的一言一行都备受关注。

在演讲中,马云表示,

“20年以前互联网刚刚来到的时候,我们这代人很幸运,抓住了互联网时代的机遇。但从今天来看,未来的20年,AI时代所带来的巨大的变革,会超出所有人的想象。因为AI会是一个更加伟大的时代,AI会改变一切,但这并不代表AI会决定一切。技术固然重要,但是未来真正决定胜负的,还是今天我们为这个即将到来的时代做一些真正有价值,而又是与众不同的东西。

我们今天能做和未来能做的,依然是我们过去20年所坚持的那些让科技给每一个普通老百姓的生活,带去幸福和改变。我们要让AI赋能我们的情怀,我们也要让情怀去赋能我们的AI。”

那么阿里今后将如何发展?刚发布不久的阿里巴巴财报中是否透露了相关信息?

财报分析

近日,阿里巴巴发布了最新财报。几个板块的分类,年报这张图已经很清楚了。年报中我们可以看到以下几个关键指标。

营收

单位:亿元

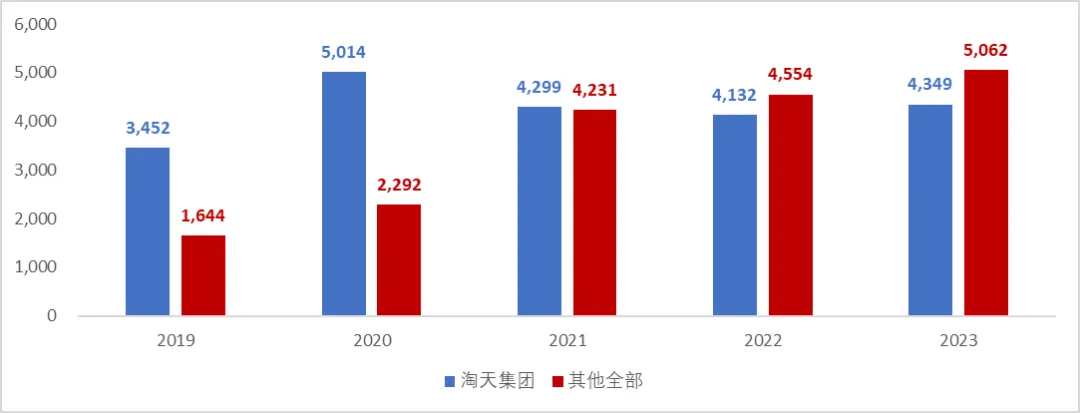

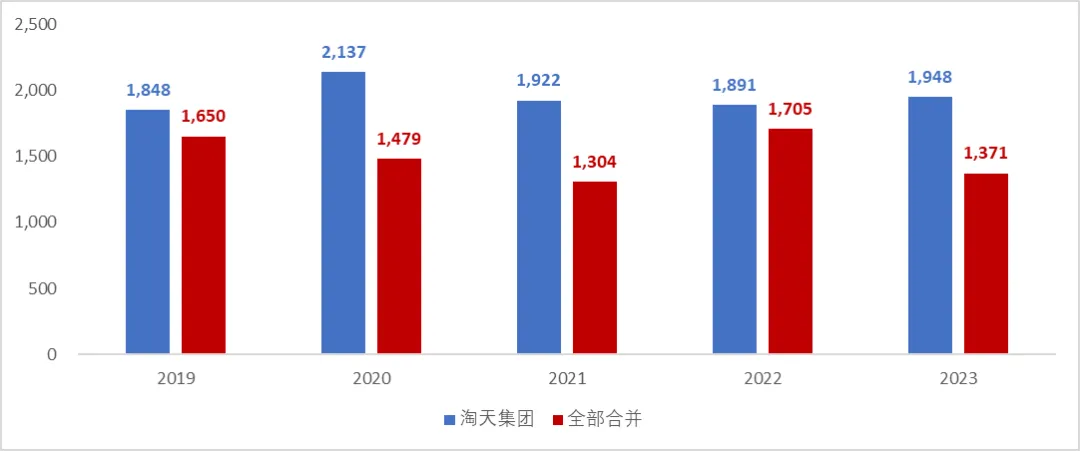

2023年度阿里巴巴的淘天集团,靠着近50%的营收,贡献了阿里巴巴集团几乎全部的经营利润。

单位:亿元

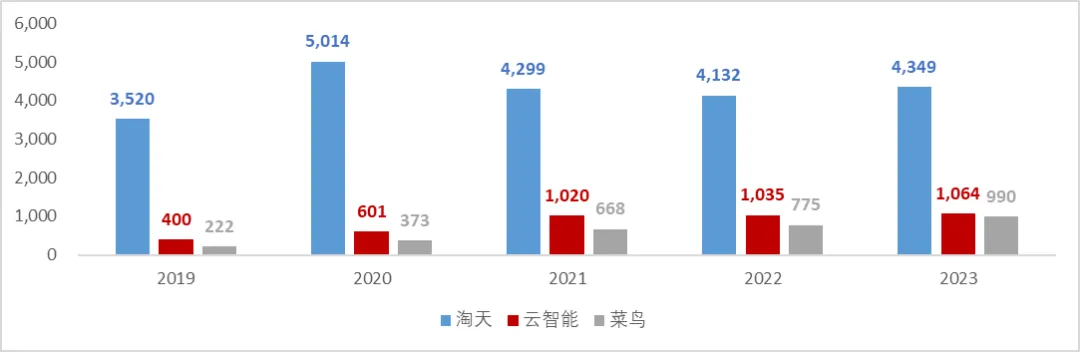

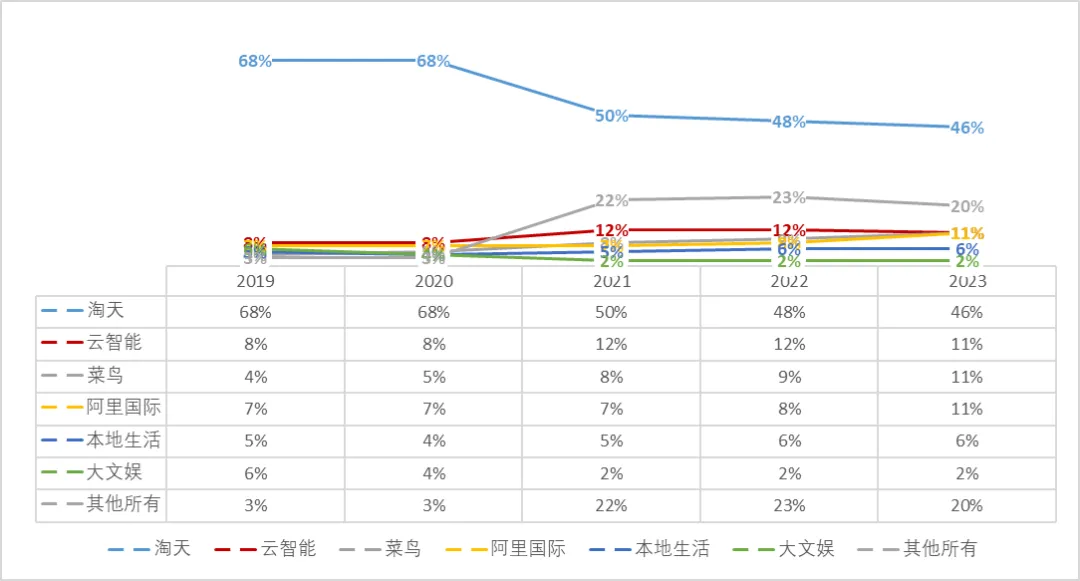

淘天集团的营收增长在经历了疫情时期后停滞了下来。明显可以看到其他全部板块的营收在提升。接下来,我们分三拨营收来看。第一拨是盈利的,第二拨是还在亏损的,第三拨是大融合。盈利的这一拨,就是淘天集团、云智能和菜鸟。

菜鸟今年的营收增长预期,肯定是没有达到之前提交招股书那会儿气势的。如果盈利持续攀升,未来肯定还是会上市。菜鸟在招股书披露,一次最后一轮的融资成本是7.45元/股,就这已经估值1150亿元,所以上市后不可能比这个低。当时市场上给出的预期估值是1850亿,对应每股股价11.7元,上市后股价至少上浮57%。今年利润出来了,下一次上市估值必然更高。至于淘天集团,近5年的营收数据就是上面的数字。

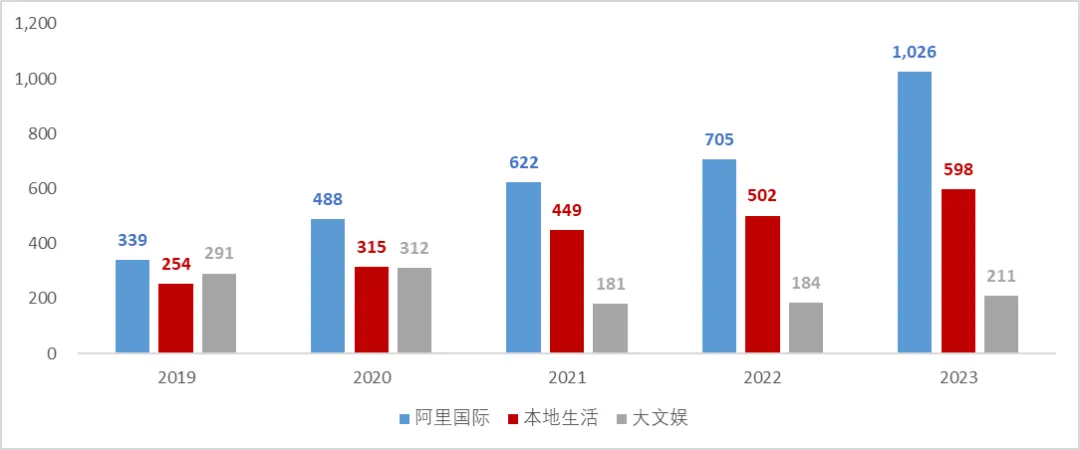

三大主力营收之后,第二拨就是全部还在亏损的业务,包括:阿里国际、本地生活和大文娱。

阿里国际扩张速度确实很快,配合菜鸟的跨境物流就是完美组合。但是亏损收窄的速度会缓几年,一会儿看下面的利润数字。

第三拨是大融合,从2021年开始,阿里将盒马、高鑫零售、阿里健康、钉钉、UC、灵犀互娱、夸克等放在了一个类目上,叫做“所有其他”,营收数字如下。

最后,把年报上的营收数字全部放一起,按照百分比排个序。

从阿里巴巴集团控股公司的收入开始,我们看到收入比一年前增长了5%。这不是一个超快的增长速度,但考虑到以下因素,这是一个坚实的结果:

- 阿里巴巴的估值非常低。因此,该公司根本没有为高增长率定价

- 多年来,阿里巴巴已经成为一家庞大的公司,随着公司的发展,保持较高的相对增长率变得越来越困难。许多其他公司,包括苹果公司(Apple Inc.)(AAPL)发现,随着时间的推移,增长不可避免地会放缓-AAPL在最近一个季度的增长率与BABA的增长率非常相似,为6%。

考虑到这些因素,我发现阿里巴巴集团5%的收入增长从绝对意义上讲并不是一个糟糕的结果。增长率也高于前三个季度,这表明BABA目前的势头是有利的。这并不能保证本季度及以后的收入增长将加速,但我相信,这种情况很有可能发生。阿里巴巴不同业务部门的收入增长并不均衡,云计算业务的增长率高于去年同期的平均水平7%。虽然与Amazon.com,Inc.(AMZN)、Alphabet Inc.(GOOG)、(GOOGL)等相比不是很强,也有一些积极的方面。

管理层表示,最近一个季度的公共云增长率为两位数,因此随着这部分业务的增长,我们可能会看到整体云计算增长的加速。

另外人工智能相关产品在最近一个季度以三位数的速度增长。虽然阿里巴巴并不被许多人认为是人工智能的主要参与者,但这一数据表明,该公司仍然可以从持续的人工智能趋势中受益。如果保持目前的增长率,这可能成为该公司未来收入和盈利增长的主要来源。此处回想今天马云的演讲内容,也许,马云主导下的阿里AI之路就此拉开序幕。

阿里巴巴的国际数字商务业务的增长速度也快于全公司的平均水平,实现了29%的收入增长,尽管基础并不庞大。该季度收入约为45亿美元,相当于总收入的10%多一点。随着该业务的持续增长,其对阿里巴巴日益增长的重要性和不断增长的收入贡献,无论是绝对基础还是相对基础,都有助于提升未来几年的整体业务增长率。管理层认为,在欧洲和中东部分地区的投资是这一时期的增长动力之一,我预计这些投资将继续下去,希望继续为BABA的IDC业务带来令人印象深刻的增长率。

美股:阿里巴巴(股票代码 BABA)

经营利润

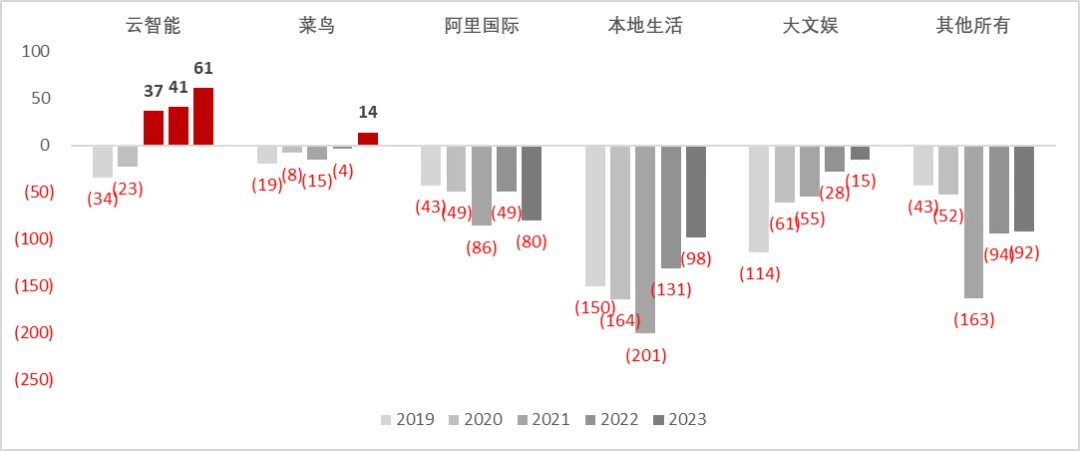

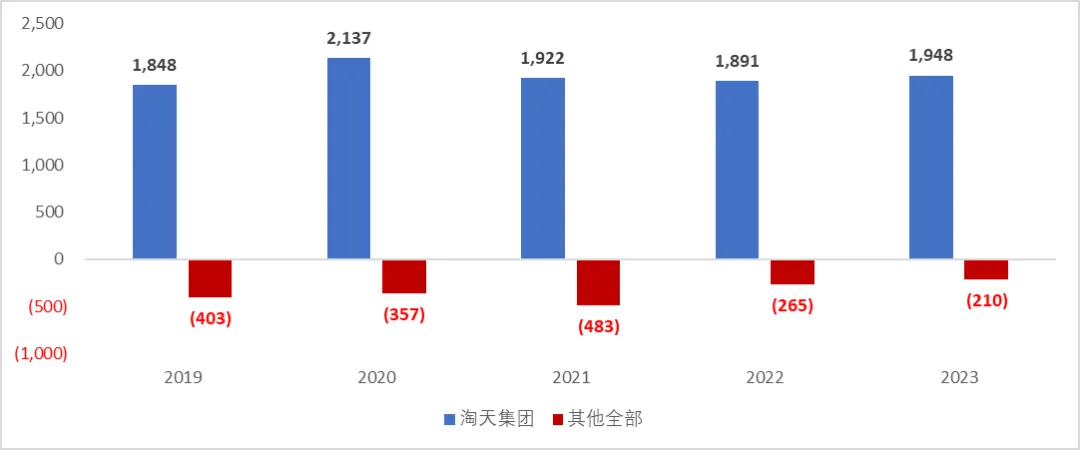

在经调EBITDA这个经营利润数字上,淘天集团相当于阿里全部,因为其他的要么刚开始盈利,要么全在亏损。

扩展阅读:

EBITDA是Earnings Before Interest, Taxes, Depreciation and Amortization的缩写,即未计利息、税项、折旧及摊销前的利润。 EBITDA被私人资本公司广泛使用,用以计算公司经营业绩。

EBITDA的计算公式:

净利润+净利息费用+企业税金+折旧及摊销= EBITDA(税息折旧及摊销前利润)

而Adjusted EBITDA(调整后税息折旧及摊销前利润)

总经营收入+总经营利润–总运营费用–隐藏在经营利润中的总净非运营支出–ESO员工股票期权支出+商誉摊销+折旧和摊销(现金流)= Adjusted EBITDA(调整后税息折旧及摊销前利润)

AdjustedEBITDA(调整后税息折旧及摊销前利润)和EBITA是一种对公司税前的现金利润更准确和更具有可比性的计算方式。

当然,业务增长本身并不能转化为强劲的回报,利润更为重要。在这方面,BABA的业绩看起来并不太强劲,因为调整后的收益与一年前相比略有下降,调整后的EBITDA同比下降4%。

云智能和菜鸟已经转亏为盈。本地生活和大文娱收窄明显;阿里国际还在继续扩张,亏损收窄可能还要缓一缓;剩下的其他所有,亏损收窄了一部分。

管理层认为,这是由于增长投资的增加-我们将看到这些投资是否会在未来几个季度得到回报。查看报告的结果,即,根据未经调整的数据,阿里巴巴实现了合理的5%营业收入增长。

较强的GAAP增长率和较弱的调整后增长率之间的差异可以通过较低的股票薪酬费用来解释。这些被排除在调整后的结果之外,而它们被包括在GAAP指标中,因此费用下降会导致利润上升,其他一切都是平等的。经调整后,BABA每股净收益(技术上为ADS)为2.15美元,较上年同期略有下降。

看完营收和经调EBITDA后,结论就有了,淘天集团用46%的营收,贡献了阿里巴巴几乎全部经营利润。

积极回购

然而,每股收益的下降幅度低于全公司净利润的下降幅度,这是由于阿里巴巴的股票回购在过去一年中大幅减少了公司的股票数量。总的来说,阿里巴巴去年的回购给每股收益带来了5%的好处,这相当不错–例如,AAPL著名的回购,每年只减少3%左右的股份。最近一个季度,阿里巴巴继续积极回购股票,又花了41亿美元回购股票,约占公司市值的2%。我喜欢BABA在回购方面的积极性,因为没有充分的理由在资产负债表上持有数十亿美元的现金,而不以创造股东价值的方式使用这些资金。

不幸的是,现金流状况并不太好:本季度运营现金总额为45亿美元,折合成年率为180亿美元。虽然这是一个强劲的数字,在绝对值和相对于该公司的市值约2000亿美元,这一数字是低于去年同期。管理层认为,这是由于上述在国际数字商务和人工智能云产品等领域的投资增加。如果这是真的,这是一个暂时的回落,没有理由担心,但希望看到该指标在未来几个季度再次改善。

总结

港股:阿里巴巴-W(股票代码 09988)

以上成绩,超过了分析师对营收和利润的预期。虽然本季度的现金产生低于平均水平,但阿里巴巴继续通过回购丰厚地回报股东。过去几周,阿里巴巴的股价有所回落,这就是为什么阿里巴巴现在又变得非常便宜的原因。

那么投资者如何投资阿里巴巴的股票呢?BiyaPay提供了可以同时交易美股港股的平台,作为合规交易平台,能交易美港股和数字货币,一键解决资金的出入难题。而且,不用担心资金被冻结,转账又快又安全,分分钟抓住市场机会。你再也不用因为“资金卡在出入金路上”错过暴富机会了。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。