- 汇款

- 汇率

- 股票

- 活动

- 速捷卡

- 更多

- 下载App

- 六周年庆典

3季度收益暴涨!AMD数据中心业务突飞猛进,股价回升在即

发布于 2024-11-28 更新于

2024-11-28

在半导体的江湖里,AMD(超微半导体)一直都是那个不甘示弱的挑战者,尽管目前它在数据中心GPU市场上还没能超越英伟达这座“大山”,但它正在全力冲刺,力求超越自我。最近,虽然AMD的股价表现有些让人失望,甚至一度被市场冷落,但也正是这种低迷的状态,会给嗅觉敏锐的投资者一个潜在的“黄金买入”机会。

就像在一场马拉松赛中,AMD虽然跑得慢一点,但它正处于“加速期”。第三季度财报显示,数据中心的业务已经开始加速增长,虽然股价没能跟上节奏,但从长远看,AMD的潜力其实被严重低估了。

所以,虽然AMD短期内可能还会经历一些波动,但这反而给了投资者一个绝佳的“反弹”机会,谁抓住了,谁就可能在未来几个月迎来丰厚的回报。

AMD握紧市场机会

在科技圈里,AMD一直是一个引人注目的名字。作为半导体领域的重要玩家,AMD的成长与挑战始终交织在一起。特别是在GPU和数据中心市场,尽管目前还处于追赶者的角色,但AMD正凭借技术创新和产品升级逐步缩小与英伟达的差距,甚至迎头赶上。

首先,AMD的一个强项就是在数据中心市场的稳步推进。它的MI300加速器已经开始在AI和机器学习等高性能计算领域崭露头角。2024年第三季度,AMD的数据中心收入同比增长了122%,这对于一个长期被英伟达主导的市场来说,无疑是个不小的进步。虽然AMD距离英伟达在GPU市场的主导地位还有一段距离,但随着MI300系列的持续推广,AMD正在逐步在数据中心领域占有一席之地。

与此同时,AMD并非单纯地追求与英伟达的直接竞争。它深知,AI和机器学习正在成为推动全球计算需求的主引擎。随着各行各业对计算能力的需求暴涨,AMD的高效能芯片在这一大潮中显得尤为重要。从云计算到自动驾驶,几乎每个“未来”科技领域都离不开强劲的数据处理能力,而这正是AMD擅长的地方。

更重要的是,AMD并不只是做硬件,它还在全力打造一个更加完整的生态系统。通过不断优化开源软件和提升硬件的协同效率,AMD在数据中心领域逐渐从单纯的硬件供应商转变为解决方案提供商。这不仅能增强客户黏性,还能在激烈的市场竞争中脱颖而出。

尽管在GPU市场,英伟达目前的份额接近90%,AMD仍然占据了约10%的市场份额,且随着AI需求的增长,AMD有机会进一步扩大这一份额.目前,AMD在数据中心GPU市场的地位还远远不及英伟达,后者的Blackwell GPU几乎供不应求,市场需求大大超出了供应。然而,这正为AMD提供了一个独特的机会。随着英伟达的Blackwell GPU短缺,AMD可以借此机会迅速填补这一市场空白,为自己争取更多份额。

总的来说,AMD正在采取一个渐进但稳健的策略,在关键领域构建强大的市场竞争力。

数据中心:AMD的强劲增长引擎

如果说AMD在某个领域的表现最为亮眼,那一定是它的数据中心业务。

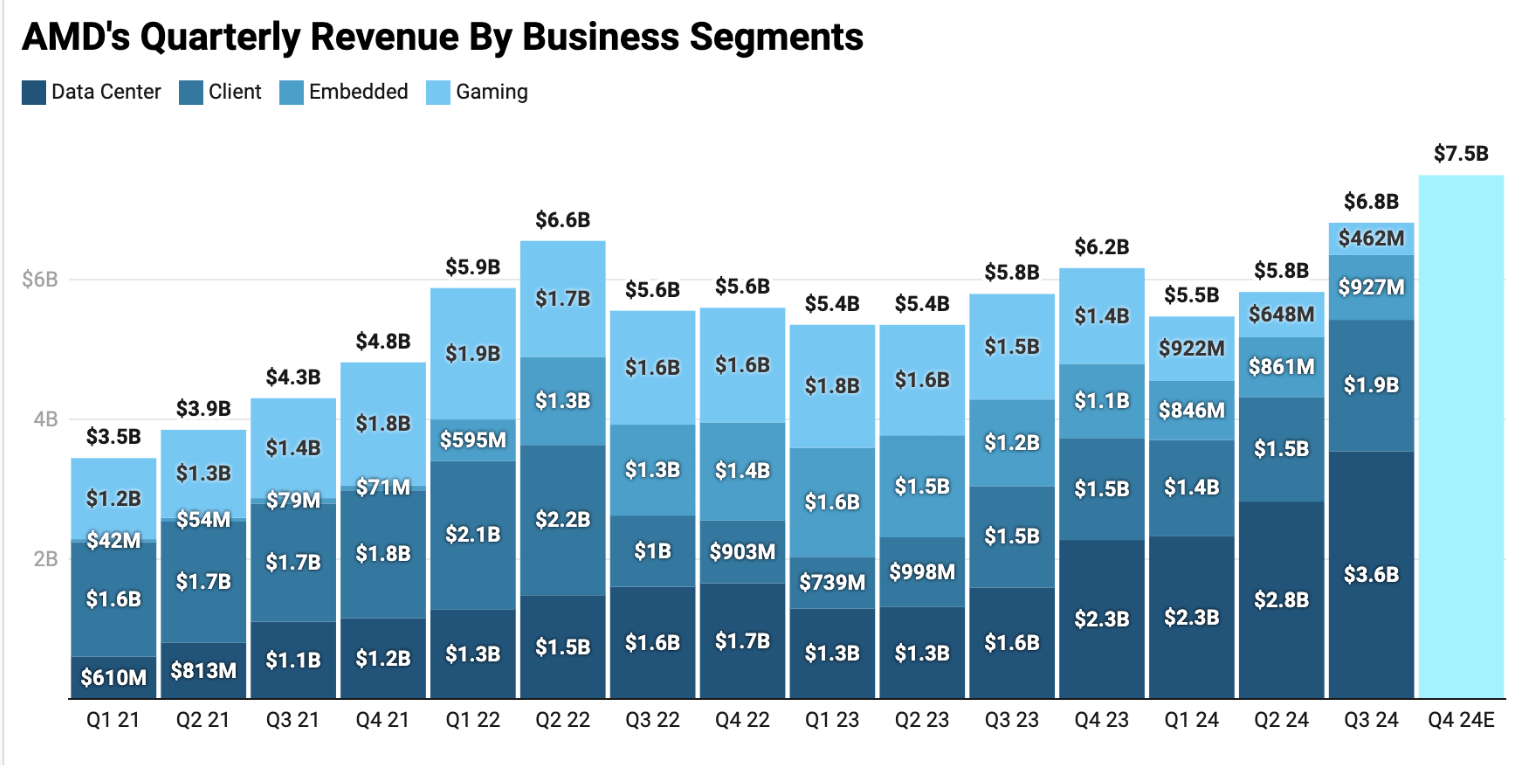

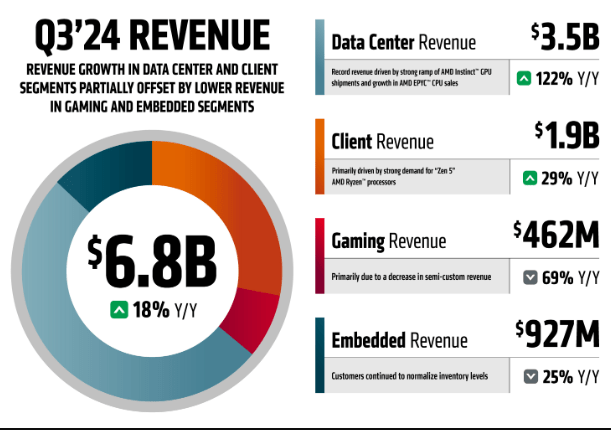

看看2024年第三季度的数据,你就会发现,数据中心已经占据了AMD总销售额的一半以上。这一年,AMD数据中心部门为公司贡献了35亿美元的收入,占净销售额的52%。对比去年仅为16亿美元、占比28%的情况,简直是天翻地覆的变化。

这并不奇怪,毕竟随着像ChatGPT这样的AI应用席卷全球,数据中心已成为芯片公司业绩增长的重要源泉。每个季度,企业都得砸下几十亿美元来建设IT基础设施,铺设数以万计的AI加速器。

在这场大规模的数字化投资中,AMD是第二大受益者,仅次于英伟达。

一季度一个爆点:数据中心利润暴涨

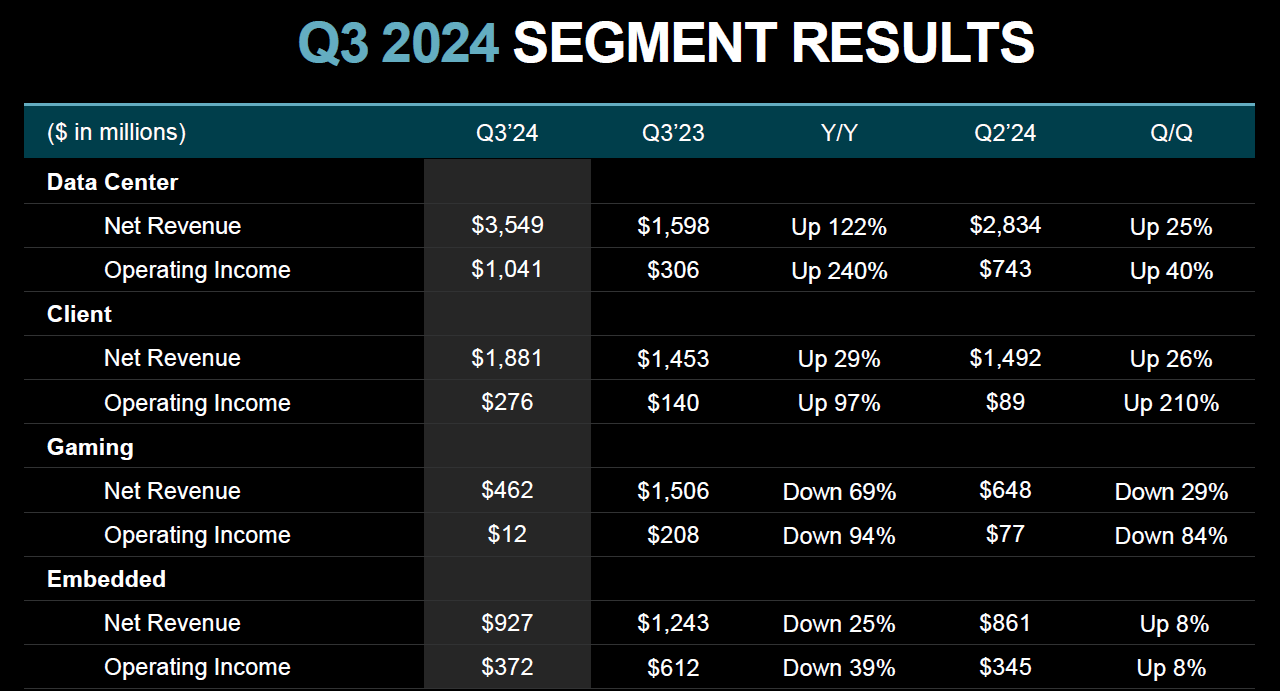

AMD的强劲表现不仅体现在收入上,营业利润也在大幅增长。第三季度,AMD数据中心部门的营业利润达到10.4亿美元,同比增长了240%,这可真是让人眼睛一亮。AMD在数据中心的成功转化成了直接的利润增长,显示出这块业务的巨大潜力。

AMD的销售额同比增长了122%,而营业利润同比增长了240%。这两个数字并非偶然,而是由于数据中心销售额的增加以及更高的毛利率推动的,这些关键绩效指标的增长,证明了AMD在未来持续盈利的潜力。

那么,推动这一切增长的“幕后功臣”是什么呢?显然是MI300 Instinct芯片。

这款芯片是AMD对标英伟达 H100数据中心芯片的强力回应,且自今年起开始出货。MI300已经开始在市场上积累势头,而AMD并没有停下脚步——MI325X,搭载更强内存性能的版本,将在2024年第四季度推出,进一步巩固其在AI应用中的地位。

不仅如此,AMD的芯片路线图也充满了信心。预计到2025年,MI350系列将搭载全新CDNA 4架构,紧接着2026年发布的MI400系列将继续推高数据中心业务的增长。

值得一提的是,英伟达的Blackwell芯片刚刚宣布售罄,这一消息对AMD来说无疑是一个加分项。英伟达的产能紧张,导致它的客户在等待新芯片的同时,可能会把注意力转向AMD。这对于AMD来说,正是一个借机抢占市场份额的绝佳机会,尤其是在数据中心这片战场上。

正如我们在之前的分析中所看到的,AMD的强劲增长并非偶然,未来几年随着数据中心业务的进一步扩展,股价有望回升,甚至超越当前的水平。对于长期投资者来说,这可能是一个值得关注的良机。

而当下市场对其未来增长的预期并未完全反映在股价中,考虑到AMD在数据中心业务中的强劲表现,AMD股票目前的低估值为投资者提供了一个相对安全的“买入”机会。

技术支撑,情绪之下仍有黄金

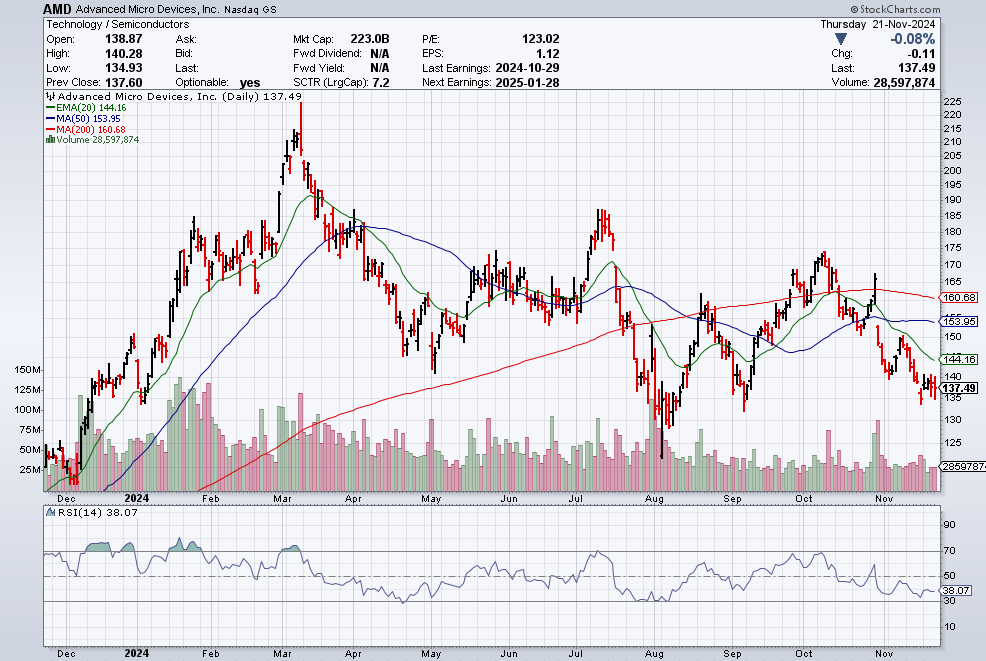

说实话,AMD的短期股价走势确实有点让人皱眉。

近期,它的股价跌破了20天、50天和200天的移动平均线,基本上把图表画成了一幅“负面情绪”的画卷。这个情况放在技术分析里,就像是给股价贴上了一个“情绪不佳”的标签。

从相对强弱指数(RSI)来看,AMD目前的状态既不算“超买”也不算“超卖”,但趋势明显偏弱。RSI目前的值大约是38,虽然还没到“超卖”的地步(通常RSI跌破30就进入超卖区),但情绪明显接近低谷。也就是说,短期内股价可能继续面临一定压力。

不过,也不是没有希望的。AMD的股价在130美元附近获得了强劲的支撑,投资者可以关注这个价位是否会再次成为关键支撑区。在我看来,AMD的基本面非常强劲,尤其是在数据中心领域,未来股价有很大的可能性会反弹。

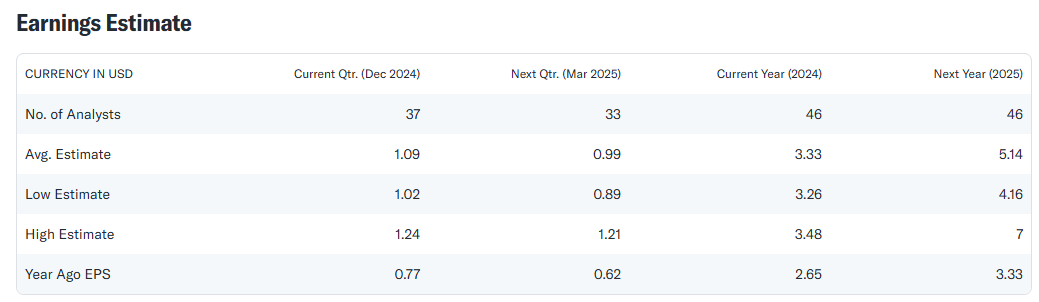

到目前为止,AMD的股价徘徊在136美元左右,这个价格对于投资者来说,似乎还算合理。根据市场分析,预期AMD的2024年每股盈利为3.33美元,比2023年增长超26%。更令人期待的是,市场普遍预测2025年AMD的利润将大幅增长,预计同比增长达到54%,也就是说,AMD的利润增长有望翻番。

市场对AMD的预期很高也体现在市盈率上:2024年预计AMD的市盈率(PE倍数)为41倍,而2025年将降至27倍。如果你把它和同行的英伟达对比,AMD的股价显得“便宜”了不少。英伟达2024年预计市盈率为50倍,2025年为34倍,比AMD要贵上20%左右。

当然,大家都知道,英伟达的利润增长速度很快,预计2024年增长125%,2025年仍会增长49%。这也是为什么英伟达的估值比AMD要高。但值得注意的是,AMD的利润增长在2024年有可能加速,而英伟达的增速预计将放缓。

如果市场认可AMD未来几年在产品升级和数据中心出货量上的进展,AMD股价未来可能会迎来可观的上涨空间。因此,对于看好AMD发展的投资者来说,这无疑是个有利可图的投资机会。

投资考虑与建议

尽管AMD的前景看好,但也面临几个关键风险。 在数据中心GPU市场,英伟达占据了绝对主导地位,市场份额高达90%,而AMD仅有10%。尽管AMD推出了MI300X芯片来争夺市场份额,但要大幅超越英伟达仍面临巨大的挑战。如果AMD未能快速扩展,股价可能会维持在一个区间内波动。 但预计2025年PC和游戏硬件需求将回升,最近,联想也上调了 2025 年目标,预计明年需求强劲。游戏硬件市场预计明年也将强劲增长,这将提振 AMD 的前景。

被严重低估

根据最新数据,预计AMD的2025年增长率将超过20-25%。这一增长势头与其强劲的营业利润率相符,尤其是在数据中心业务中,市场对AMD的效率和毛利率有着较高的期望。

与同行相比,AMD的2025年盈利增长被严重低估。根据市场估计,AMD每股收益将增长60%,而同行如英伟达和博通的增长较为缓慢,分别为47%和36%。

目前,AMD的市盈率相对于2025年的盈利增长而言明显偏低。以目前的情况来看,AMD的2025年市盈率应为38-40倍,这意味着其目标股价可能达到210-213美元,具有相当的上涨潜力。

基于上述分析,我认为AMD在未来几年的潜力巨大,尤其是随着其在数据中心和AI芯片领域的进一步扩展。如果AMD能够抓住当前的市场机会,尤其是在AI和GPU领域,它有望大幅提升市场份额并推动股价上涨。

然而,投资者也需要意识到风险,尤其是在竞争激烈的GPU市场和全球需求不确定的情况下。尽管如此,从长远来看,AMD依然是一个值得关注的投资机会,尤其是在其股价相对低估的情况下。

BiyaPay 让数字货币流行起来

联系我们

公司与团队

BiyaPay 产品

用户服务

资源

BiyaPay社区

登录

注册

登录

注册

规管主体

BIYA GLOBAL LIMITED

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

BIYA GLOBAL LLC

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000274115551,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LLC

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。

为提升投资者服务保障,BIYA GLOBAL LLC正加速推进美国经纪自营商(Broker-Dealer)牌照的申请流程,严格遵循美国SEC及相关监管机构的要求。