- 汇款

- 汇率

- 股票

- 活动

- 速捷卡

- 更多

- 下载App

- 内容创作

如何判断股市高点和低点?如何避免牛市亏钱?——通过分析市盈率告诉你

发布于 2024-11-20 更新于

2024-11-20

美股这轮牛市是从2020年3月底开始的。具体来说,2020年3月23日,道琼斯指数、标准普尔500指数和纳斯达克综合指数在经历了由于新冠疫情引发的大幅下跌后,触及了底部,开始了反弹并进入了牛市阶段。

今天我们不进行政策解读或短期个股预测,我们来讲讲如何判断股市高点还是低点,这个才是会让你受益终生的投资干货。

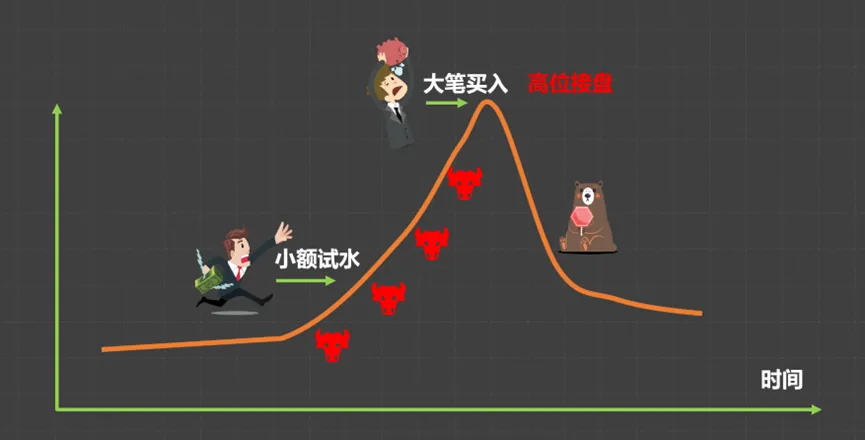

首先我要说一个有点反直觉的事实,投资这件事,牛市入场更容易赔钱。很多人听说“牛市来了,傻子都能赚钱”然后兴冲冲的入场,最后反而亏了不少钱,自己还不如傻子。看似有点反直觉,实际上很符合人性,刚入市的人一般比较谨慎,可能就买个一万两万的试试水,因为牛市一直涨,赚个30%-50%很正常,然后就觉得自己太聪明了,太厉害了,简直就是天选炒股人,赶紧把攒着的十几万、几十万甚至更多都投入了进去,殊不知,一般这时候就是牛市的尾巴了,你大部分钱都是最高点进的,能不亏钱么?

道理说出来听着很简单,但是很多人就是亏在这个很简单的逻辑上。那么我们如何才能避免这个牛市亏钱的魔咒呢?其实仔细分析一下就能发现,牛市亏钱有个核心原因,就是在高位进行了买入,俗称高位接盘。那么你肯定想说如果我们能判断什么时候是高位,是不是就能避免了?思路很清晰,没错,这就是关键。没有人能判断股市的绝对高点和低点,但是有一些方法可以大概判断相对位置高低,学会这些方法,不敢说一定能赚大钱,但至少可以大大降低被割韭菜的概率。

历史市盈率法判断股价

我们就来看看如何通过市盈率判断。知道市盈率的朋友不用急着退出,知道名词解释和能够理解并应用是两回事。

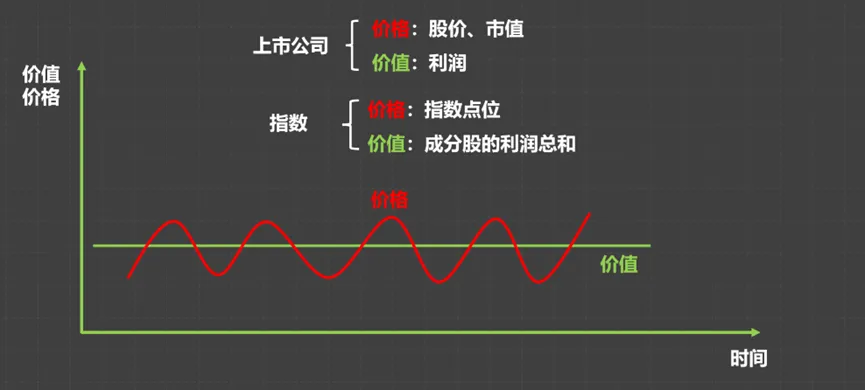

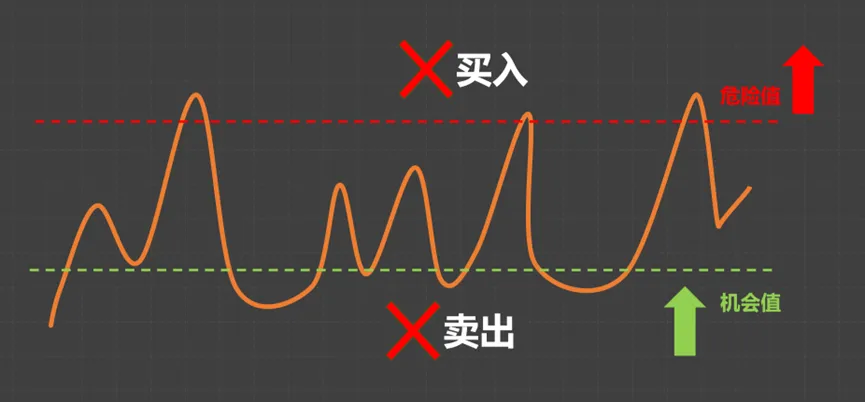

考虑到观众基础不同,下面我们由浅入深来逐步分析。大部分人都应该听过一个基本经济规律——价格总是围绕价值上下波动。图中红线是价格,绿线是价值。

这个规律在经济领域中是通用的,具体在股票市场里,上市公司的股价、市值就是一种价格。

那么价值是什么呢?长期来看,影响股票价格最核心的因素就是公司的利润,一个公司每年挣得钱越多,那么价值就越高,很朴素的道理,应该都能理解吧,所以我们可以用公司利润来代表价值。像NASDAQ100这种指数,说白了就是100只成分股票的集合,对于指数来说,指数点位就是他的价格;成分股的利润总和就是指数的价值。

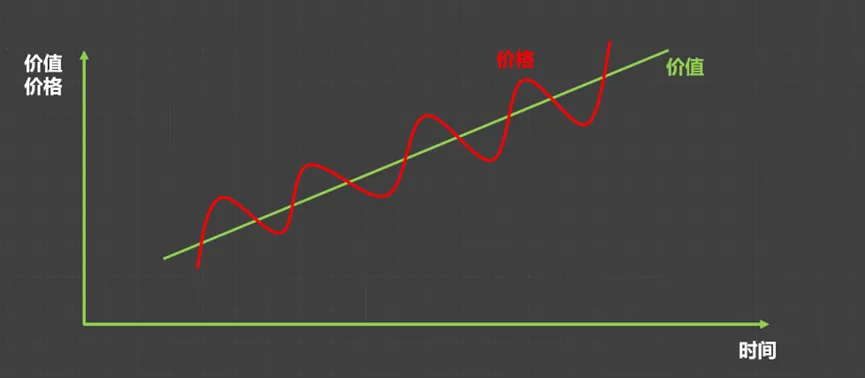

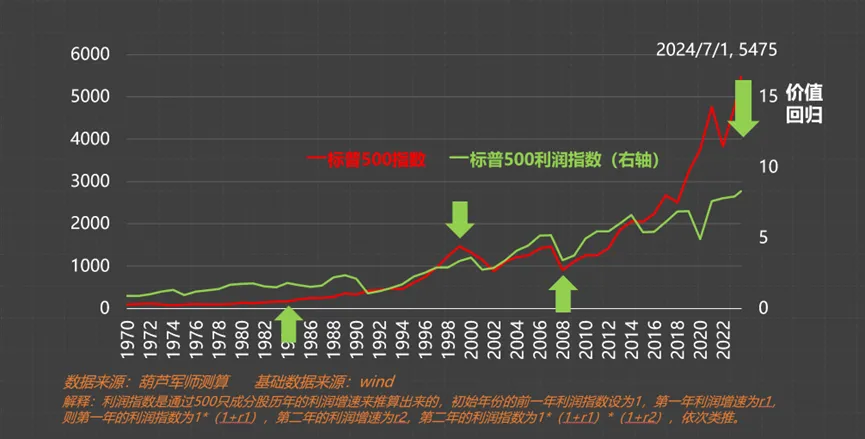

经济是不断在增长的,企业利润是不断在增加的,所以股票市场的价格价值规律随着时间的推移应有一个向上的倾斜,这也是为什么前面说每次指数高点一般都比上次高点要高的原因。这里我们先看一下历史悠久的美国股市的情况,如果我们把标普500的利润指数当做价值,图中的绿色线,这个利润指数是通过500只成分股历年的利润增速来推算出来的,你只需要知道它能反应成分股利润情况就可以了,然后再把标普500指数点位当做价格,把两条曲线放在一张图里,就得到了这样一个图形。

过去50年来看,标普500指数点位有时候在利润指数上面,有时候在下面,当总体来说趋势还是一致的,指数点位围绕着利润在波动,价格每次偏离以后都有向价值回归的动力,偏离得越大,回归的动力越强。可以很明显的看出,2024年6月底价格相比价值,有大幅的向上偏离,自然就有向下回归价值的动力,这就是我们提示美股风险的主要逻辑。

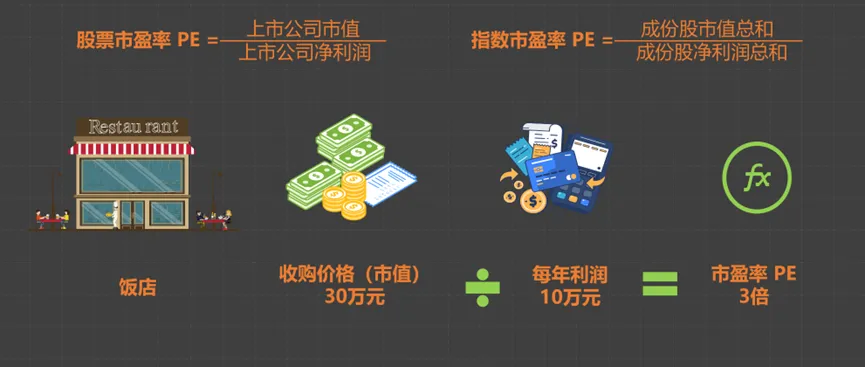

资本市场是有着成熟的指标体系来反映市场位置高低的,而且更客观、更量化。最常用的就是市盈率,简称PE,后面我会经常简称PE,股票的市盈率就是上市公司市值/一年的净利润,指数的市盈率就是成分股市值总和/成分股1年净利润总和,放在这张图里理解市盈率就是价格这条线/价值这条线,可以量化的衡量价格相对价值是向上偏离了还是向下偏离了,以及偏离的程度。

从投资者的角度,市盈率可以粗略理解为回本周期,举个例子一个饭店一年能挣10万,你30万把它买下来了,那么饭店的市盈率就是30万市值/10万利润=3倍市盈率,意味着3年能回本;再比如一个房子市场价100万,你买下来如果租出去每年能租2万块钱,那么房子就是50倍市盈率,代表50年回本,只不过在房地产领域这个市盈率被称为“售租比”。

还有三个数据很重要,中位数、危险值、机会值。

市盈率的中位数是指市场上所有股票的市盈率中间的值。我们看历史统计,美股市盈率的中位数是15倍到20倍之间,具体来说,在过去的几十年中,标准普尔500指数的市盈率中位数大约为 16倍到17倍。如果低于这个值,我们可以认为市盈率相对低,也就是相对便宜,反之亦然。

市盈率的“危险值”是指市场的市盈率过高,暗示着股市可能被高估,投资风险较大,股市回调的可能性增大。当标准普尔500指数的市盈率超过 20倍到25倍 时,通常会被视为估值过高,属于“危险区域”。如果市盈率超过了 25倍或更高,这时市场的估值通常被认为已经进入“泡沫区间”,这种情况下股市下跌的风险增大。而我们做投资就是要尽量卖在这个危险值以上。例如,1999年和2000年互联网泡沫时期,标准普尔500指数的市盈率曾一度接近 30倍或更高,那时的市场被广泛认为处于泡沫状态,后来的股市崩盘验证了这一点。

市盈率的“机会值”是指市场的市盈率较低,表明股票可能被低估,投资者有机会以较低价格购买股票,等待市场价值回升。根据历史数据,当标准普尔500指数的市盈率低于 10倍到12倍 时,市场通常被认为是低估的,处于“机会区”。在这种情况下,投资者可能会发现更多的价值股和潜在的回报机会。例如,1980年代和2008年金融危机后,标准普尔500的市盈率一度降至10倍左右,市场进入了低估区域,后续反弹带来了丰厚的回报。

市盈率判断法的缺陷

以上内容算是科普,让你脱离小白的认知,下面的内容就是进阶领域了,基金经理们也是用这些方法。历史市盈率法给我们提供了判断市场位置高低的方法,这个方法非常重要,在股票基金投资里面说是最重要也不为过。但是这个方法也不是万能的,仍然有两个比较严重的缺点。

历史市盈率第一个缺点在于没有考虑利润增速,只考虑静态利润。前面我说市盈率可以不严谨的理解为回本周期,前面举的饭店的例子,每年10万利润,30万买下就是3倍市盈率,3年回本。但是这个例子有一个强假设就是每年10万利润不变,而真实情况这个利润大概率是变化的,可能增长也可能下降。

历史市盈率法的第二个缺点是没有考虑无风险收益率。每个人做投资的时候都是在做一道选择题。

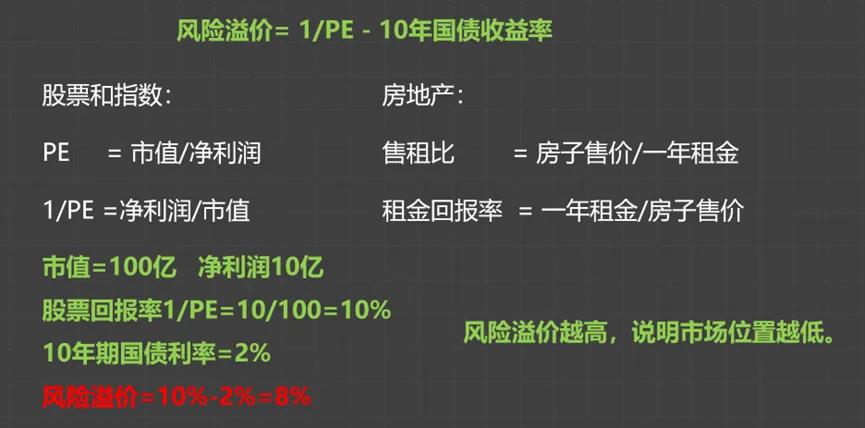

比如你手里现在有50万块钱,我们可以买股票或基金、可以买国债、可以存银行、可以买房子,可以买黄金,甚至可以买比特币、古董字画等更花哨的东西,不同投资品种有不同的收益率和风险,在中国,我们可以认为买国债是没有风险的,只要国家还在,这笔钱肯定可以连本带利的还给你。一般我们把10年期国债利率认为是无风险利率。如果我买沪深300指数基金,承受的风险肯定比买国债大多了,我们承受了更高的风险,理论上必须有更高的收益率我才会买。那么就有了风险溢价的概念,风险溢价=1/PE-10年国债收益率,PE是市值/净利润,1/PE就是净利润/市值。

前面我们说到房地产里面的售租比就是市盈率,房子里面还有个指标是租金回报率,就是一年租金/房子售价,1/PE也是类似的概念,来代表股票的回报率,再用这个回报率-10年国债利率就是股票的风险溢价,所谓风险溢价,就是我承受了风险,从而多获得的收益率补偿,例如一家公司市值100亿,利润一年10亿,那么股票回报率就是10%,假设10年期国债收益率是2%,那么风险溢价就是8%。风险溢价越高,说明我承担风险获得的收益率补偿越高,也就是股票市场位置越低,股价越便宜。需要强调一下,1/PE并不是真实的股票回报率,我们只是为了构建这样一个客观的指标来反映和判断股票市场的相对高低。

要想在美股投资领域获得丰厚回报,最终还是需要把理论通过交易来检验,在选择投资平台的时候,可以通过合规及资金安全,交易成本,可投资的品种覆盖范围,平台易用性和用户体验等几个方面来衡量,比如富途证券,老虎证券,BiyaPay等都可以交易美股港股,平台合规,资金安全有保障,出入金不冻卡,解决了众多投资者在投资美股港股时的痛点。

BiyaPay 让数字货币流行起来

联系我们

关于

产品

用户支持

用户服务

汇率计算器

BiyaPay社区

登录

注册

登录

注册

规管主体

BIYA GLOBAL LLC

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

BIYA GLOBAL LLC

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

©2019 - 2025 BIYA GLOBAL LIMITED

服务条款 隐私政策