- 汇款

- 汇率

- 股票

- 活动

- 速捷卡

- 更多

- 下载App

- 内容创作

市场回调与美联储政策:是牛市的短暂喘息,还是警钟?

BiyaPay

发布于 2024-12-20 更新于

2024-12-20

美联储最近发布的经济预测摘要(SEP)建议在明年减少降息次数,但历史证明,美联储的预测往往并不准确。因此,投资者如果仅根据这些预测来做出决策,可能会面临风险。尤其是过去几年的预测失误,表明单一依赖美联储的预测来指导市场操作是不理智的。

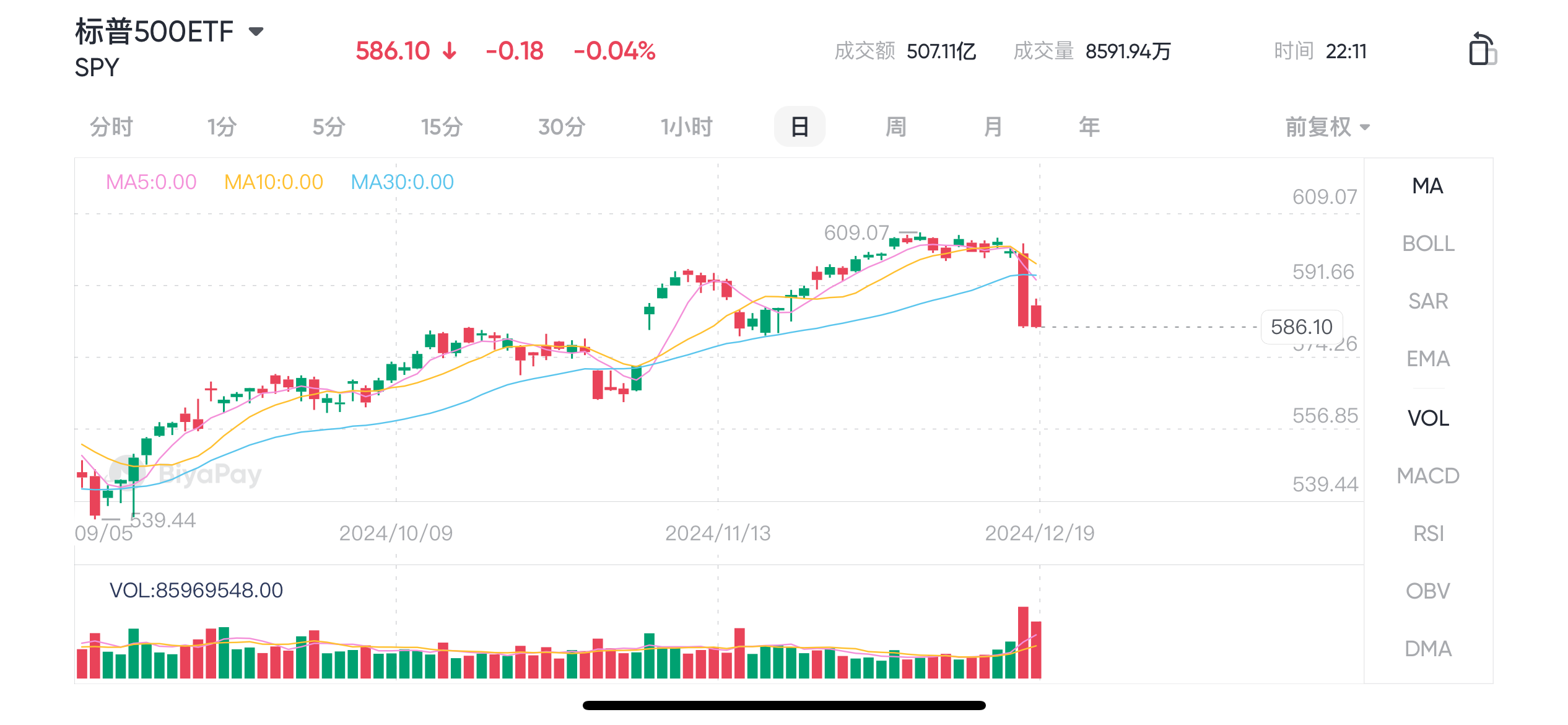

本周,美联储将利率下调了25个基点,但股市却当天急剧下跌了3%。特别是在美联储发布经济预测后,市场开始出现大幅抛售,并加速了跌幅。实际上,昨天的市场和之前并没有太大变化——股市估值依旧接近互联网泡沫时期的高位。昨天的3%跌幅,仅仅把股市带回了几周前的水平,很多热门股票价格已远离基本面,跌幅实际上只是一次小波动。

尽管如此,市场在近期的回调中呈现出超卖状态,而从经济基本面来看,仍然保持强劲,牛市预期将持续到2025年。回调本身是市场周期中的正常现象,也是投资者入场的好机会。

美联储预测不太靠谱

如果你回顾过去几年美联储发布的季度经济预测,你会发现这些预测的准确性堪忧。例如,在去年的经济预测中,他们预期今年的经济增长率仅为1.4%,然而实际增长率已经超过了2.5%。在今年3月的预测中,美联储预计将降息六次,每次降息0.25个百分点,但最终只降了三次,总计降息100个基点。

你觉得这次的经济预测会更准吗?我对此持怀疑态度。因此,单纯依赖这些针对未来一年、两年甚至三年的预测来做出投资决策,显然是不理性的。

值得注意的是,在短短不到三周的时间里,股市已经从超买状态迅速回落至超卖区域,这其实是牛市中的一次买入机会,预计牛市将持续到2025年。

不论这些预测如何变动,最关键的是,美联储下一步的行动很可能是进一步降息,而不是加息,因为通胀率更可能会继续下降而非上升。这些变化是影响市场的两大利好因素。

美联储下一步会抢先行动?

在9月,美联储出乎意料地在选举前降息了50个基点。相较于标准的降息25个基点,这种大幅降息缺乏足够的经济支撑。联邦政府的赤字不断扩大,根据基本经济理论,面对这种情况,美联储应通过维持较高的利率来加以控制,否则可能会引发第二轮严重的通胀。

从目前的经济预测总结来看,美联储似乎已经认识到这一点,这意味着市场此前预期的在不发生衰退的情况下大幅降息的预期,显然不会实现。

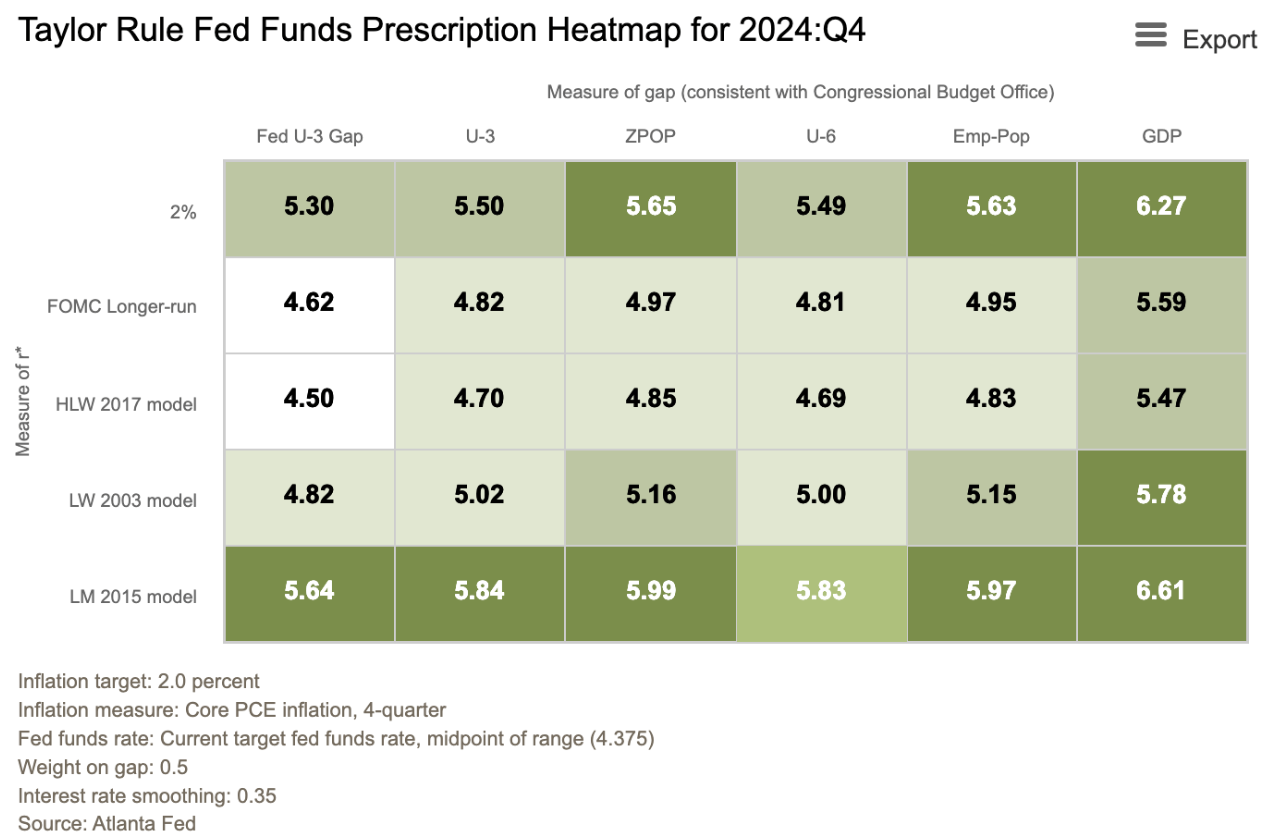

在研究过程中,作者使用了30个基于泰勒规则的利率模型来分析。泰勒规则是一个著名的宏观经济模型,旨在展示理想的利率水平。回顾历史,当美联储偏离泰勒规则时,往往是它落后于经济形势。

结果显示——28个模型建议美联储应该加息。大部分模型认为联邦基金利率应该在5%左右,即比当前水平高出50个基点。

然而,美联储在行动上往往滞后,并未实现其设定的2%通胀目标。由于这一点,长期债务利率正在逐渐弥补短期利率过低的差距。截至本文撰写时,10年期国债收益率已经上升至4.56%,而30年期固定抵押贷款利率则接近7.125%。

庞大的财政赤字并非难以解释。如果政府继续大肆支出却不提高税收以覆盖这些开支,这或许会成为2025年的一个大意外。尽管我们可能觉得再涨150个基点几乎不可能,但事实上,这相当于上世纪90年代的利率水平。单凭2010年代的低利率并不能证明未来会持续如此。如果美联储大多数成员属于某一政党,而总统属于另一党派,那么美联储就没有任何政治动机去支持将债务转化为货币化的做法。

因此当前的市场回调可能正是牛市中常见的现象。在强劲的牛市中,回调是不可避免的,而它实际上提供了更多的买入机会,而非市场转熊的信号。无论美联储官员的言论或行动如何,基本面依然稳固,这一点没有变化。

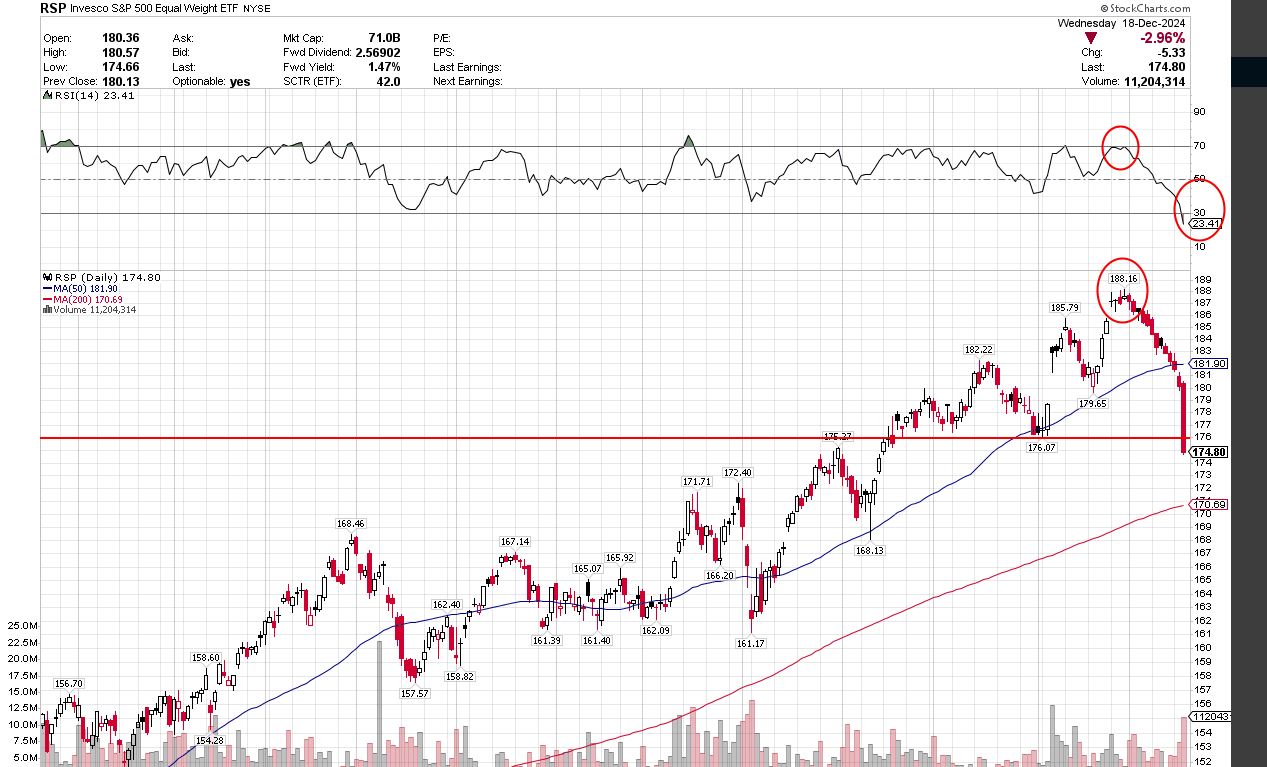

实际上,最近美联储进一步降息了整整一个百分点,这意味着宽松政策的周期还远未结束。以最近得标准普尔500等权重指数(RSP)图表为例,当市场从历史高点回撤了7%后,现在正处于一个严重超卖的状态。我认为,若股市稍微下行,我们很可能会看到一个长期支撑区域的形成。

大盘股估值仍处高位,科技股依赖渐显

当前,大盘股的估值仍处于历史高位,接近互联网泡沫时期的极端水平,甚至超过了2021年疫情期间的估值。标普500指数的预计市盈率已经达到了23倍,远高于其长期平均水平约30%的偏离。

昨日市场的回调仅仅回吐了自去年10月以来的涨幅,但最令人惊讶的是,这场抛售的剧烈程度。被视为“便宜”的资产受到了更为严重的冲击。欧元兑美元汇率曾一度跌至1.03,逼近与美元平价的边缘,日元则再次贬值。与此同时,小型股(如IJR)也出现了约10%的下跌,完全回吐了选举后的涨幅。

现如今,市场普遍认为,投资者对大市值科技股的信心几乎是盲目的,他们认为不管支付多少溢价都无关紧要,因为这些科技公司似乎不受经济周期的影响,只会不断上涨,盈利和现金流问题似乎变得不那么重要。同时,还有一种广泛的观念,认为即使股市下跌,美联储也会采取进一步的货币宽松措施,继续通过印钞来“拯救”市场,令投资者不会面临亏损。

现在有部分观点认为,像苹果公司(AAPL)这样的公司已经不再单纯作为基于盈利和现金流的投资标的,而是被视为“收藏品”。你真的打算把股票当成收藏品来购买吗?

相比之下,有很多优质的优先股和国际股市能够提供相当可观的股息收益,此外,小盘股的估值接近过去25年来的最低点,依然具备强大的吸引力。房地产投资信托基金(REITs)和一些小盘股也提供了良好的投资机会。

现在,这种对科技股的过度追捧可能正在面临转折。

2024年第一季度,许多大型科技公司将进行大规模裁员,以应对近年来过度扩张的员工数量。而在经历了两年的人工智能(AI)热潮后,这些公司在AI领域的巨额投入迄今为止尚未转化为可观的利润回报。如果消费者未能为AI技术支付更高的费用,这场投资狂热可能很快会迎来反转。

按照美国公认会计准则(GAAP),一些公司能够通过设备销售计算盈利,而设备购买方则可通过资本化的方式推迟成本确认。这种会计处理方法,隐藏了那些多年未见盈利的投资,而这正是现代股市泡沫的核心特征。

现在有哪些问题

当前市场虽然经历了一定的波动,但始终未脱离其基本面:

大盘股估值泡沫: 即便近期股市遭遇抛售,美国大盘股的估值依然逼近历史高位,市盈率与互联网泡沫时期的水平相差无几。

房地产泡沫: 尽管租金有所下降,抵押贷款利率却突破7%并持续攀升,但美国房价依旧坚挺。与此同时,随着建筑业持续增长,市场供应大幅增加,但购房者因较高利率难以承受目前的房价,许多人发现自己并未充分利用这一优势。 尽管美元兑其他货币汇率坚挺,然而这对美国家庭来说却并未带来预期的益处。事实上,市场上鲜有投资者真正利用当前低廉的海外资产价格,或许是因为许多人仍对不确定的经济前景持观望态度。

小型股相对便宜: 相比于大盘股,美国的小型股如今显得异常便宜。这些小型公司正面临一些困境,但相对于巨头股来说,它们的估值更具吸引力,可能为那些愿意承受更高风险的投资者提供了一个值得关注的机会。

政治变动未曾开始: 尽管美国的政治格局即将迎来重大转变,但拜登总统还将继续任职一个月,特朗普将于1月20日正式上任,政治动荡或许暂时不会直接影响市场。但这种政治变动仍然值得投资者关注,因为其潜在的经济影响无法轻视。

美联储政策的滞后性: 美联储虽然暗示可能会调整政策方向,但目前来看,美联储依旧处于滞后状态。在某些经济状况下,美联储的应对措施显得尤为迟缓,这使得市场对其未来加息的预测充满疑问。 从当前经济形势来看,或许是时候对加息做出回应,以遏制可能出现的过度通胀。

整体而言,市场虽面临许多挑战,但短期内还未脱离基本面。泡沫的积累以及房地产市场的复杂状况,要求投资者保持高度警觉,避免盲目跟风。

近期的市场似乎发生了戏剧性的转折,投机者们都以迅雷不及掩耳之势抛售股票。然而,从大局来看,问题依旧没有实质性的变化——市场面临的挑战和六个月前基本一致。或许昨天的剧烈波动不过是短暂的反应,市场很可能会再次回到此前几个月的疲软状态。

同时,当前的股价与经济基本面之间的联系已经变得模糊不清,因此如果市场继续下跌,跌幅可能会迅速加深。过去25年,标普500指数曾两度下跌超过50%,那么这一次我们会迎来第三次类似的跌幅吗?只有时间能够给出答案。

没有上一篇

没有下一篇

BiyaPay 让数字货币流行起来

联系我们

关于

产品

用户支持

用户服务

汇率计算器

BiyaPay社区

登录

注册

登录

注册

规管主体

BIYA GLOBAL LLC

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

美国证监会(SEC)注册的持牌主体(SEC编号:802-127417);美国金融业监管局(FINRA)的认证会员(中央注册登记编号CRD:325027);受美国金融业监管局(FINRA)和美国证监会(SEC)监管。

BIYA GLOBAL LLC

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

在美国财政部下设机构金融犯罪执法局(FinCEN)注册为货币服务提供商(MSB),注册号为 31000218637349,由金融犯罪执法局(FinCEN)监管。

BIYA GLOBAL LIMITED

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

BIYA GLOBAL LIMITED 是新西兰注册金融服务商(FSP), 注册编号为FSP1007221,同时也是新西兰金融纠纷独立调解机制登记会员。

©2019 - 2025 BIYA GLOBAL LIMITED

服务条款 隐私政策